[뉴스핌=이광수 기자] NH투자증권은 유진기업의 현 주가 기준 PER(주가수익배율)은 3.8배로 국내 건자재 업체 평균 PER 10.4배 대비 과도하게 저평가 됐다고 분석했다. 목표가와 투자의견은 산정하지 않았다.

이현동 NH투자증권 연구원은 29일 "본업인 레미콘의 견조한 실적과 작년 10월 인수한 유진저축은행의 연결 실적 반영으로 올해 예상 PER은 3.8배 수준으로 저평가로 판단된다"며 이같이 밝혔다.

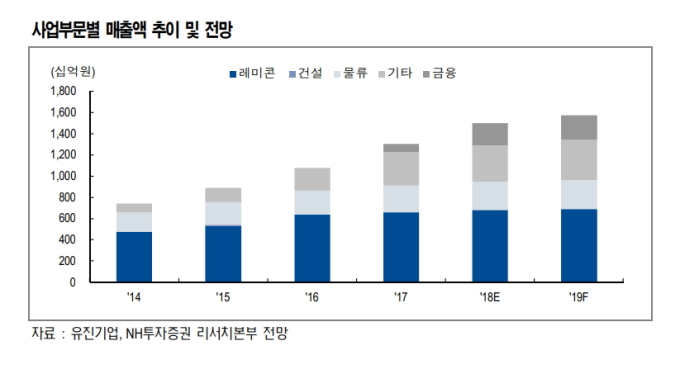

이 연구원은 "유진기업은 수도권을 기반으로한 국내 1위 레미콘 업체"라며 "작년 하반기부터 반등하기 시작한 수도권 주택착공 및 인허가 숫자와 작년과 비슷한 올해 국토교통부 수도권 골재수요 전망 계획에 따라 올해도 출하량은 견조할 전망"이라고 분석했다.

유진기업은 작년 10월 현대저축은행 지분 100%를 취득해 유진저축은행으로 사명을 변경했다. 그는 "작년 4분기 반영된 유진저축은행 실적은 영업수익 741억원, 당기순이익 146억원"이라며 "레미콘 사업의 매출과 저축은행 연결 실적 반영으로 올해 유진기업의 매출액은 전년 동기 대비 15.4% 오른 1조4996억원, 순이익은 31.5%오른 1098억원으로 전망된다"고 말했다.

|

[뉴스핌 Newspim] 이광수 기자 (egwangsu@newspim.com)