높은 밸류에이션이 주가 발목… "새로운 성장성 찾아야"

[서울=뉴스핌] 김민경 기자 = 한샘 주가가 끝없이 추락하고 있다. 작년에 이어 올해 1분기에도 어닝 쇼크가 이어지며 주가는 1년새 반토막이다. 최근 한달 코스피·코스닥시장에서 가장 많은 공매도 물량을 기록, 투자주의 종목으로 분류됐다.

19일 한국거래소에 따르면 한샘 주가는 전일보다 3000원 하락한 11만9000원에 장을 마쳤다. 52주 신저가로 불과 1년 사이에 주가가 반토막난 것. 18만원대를 방어했던 연초 대비로는 33% 가량 줄었다.

공매도 비중도 크게 늘었다. 최근 한달간 공매도 비중이 34%를 넘어섰으며 특히 지난 9일과 17일은 각각 63%, 46%을 넘어 투자심리에 악영향을 미쳤다.

◆ 승승장구하던 한샘, 작년 매출 꺾인 이유?

한샘은 지난해 8월 중국 상하이에 중국 1호 매장을 열었다. 800억원 규모의 초기 제반비용이 투입됐지만 사드 보복에 따른 중국 시장 위축으로 정작 마케팅에 힘을 싣지는 못했다. 지난해 한샘의 중국법인은 364억원의 적자를 기록했다.

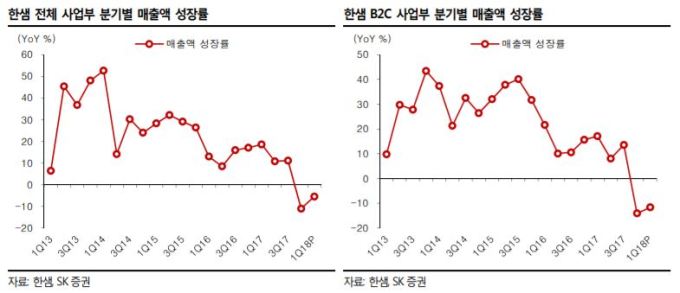

여기에 원자재인 목재 가격 상승과 부동산 대책 변화로 주택 거래가 줄어들면서 악재가 겹쳤다. 한샘의 매출은 ▲부엌 40% ▲인테리어 30% ▲온라인 20% ▲특판 10% 규모다. 대부분 한샘이 주력하는 리하우스(리모델링) 부문 매출이지만 부동산 시장 위축으로 이사가 줄어들면서 B2C 매출 감소가 가속화된 것으로 분석된다.

지난해 말 사내 성추행 추문과 경직된 조직문화에 대한 지적도 더해지면서 한샘 이미지는 급격히 악화됐다. 홈쇼핑 방영을 중단하면서 올 1분기 전년대비 170억원 매출이 감소했으며 20%대 성장을 이어가던 온라인 매출도 처음으로 3% 감소하며 역성장했다. 영업 일선에서도 거래가 끊겼다. 한 한샘 리하우스 서울지역 TR은 "군대식 조직문화와 성추행 추문 등 회사 이미지가 나빠지면서 우리와 거래하지 않겠다는 곳들이 생겼다"며 "창호 협력업체들과 마찰도 지속되면서 사업부가 성장하지 못하고 있다"고 토로했다.

영업이 어려워지자 이에 따른 현금유입도 크게 줄었다. 금융감독원에 따르면 지난해 말 기준 한샘의 현금흐름은 662억원으로 전년 동기 1540억원 대비 133% 쪼그라들었다. 판매에 어려움을 겪으면서 재고자산은 늘어났다. 지난해 말 기준 한샘의 재고자산은 731억원으로 전년대비 8% 증가했다.

차입금도 증가했다. 한샘이 올해 안에 지불해야 하는 유동부채는 4064억원으로 이 가운데 900억 가량은 상환 예정일이 내달로 다가왔다. 한샘 관계자는 "작년 상암사옥을 구매하면서 CP발행으로 자금을 조달해 단기차입금이 늘었다"며 "투자부동산 취득과 자사주식 취득건이 있어서 현금흐름이 다소 안좋아졌지만 5월에 900억을 상환하고 나면 유동부채도 많이 줄어들 것"이라고 예상했다.

◆ 높은 밸류에이션이 주가 발목… 올해도 '먹구름'

한샘은 올해 1분기에도 반등하지 못했다. 금융감독원에 따르면 한샘은 1분기 전년동기 4946억원 대비 5.5% 하락한 4675억원의 잠정 매출을 거뒀다. 영업이익과 세전이익도 각각 56.4%, 52.5% 줄어든 178억, 201억원을 기록했다.

한샘은 실적 악화와 주가 하락이 일시적인 현상이라고 해석했다. 한샘 관계자는 "지난해 중국 법인 출범과 사옥 구매 등 돈 들어갈 일이 많았다"며 "1분기까진 작년 악재 영향이 있었지만 3월부터는 매출이 작년 대비 비슷한 수준까지 올라왔다"고 답했다. 이어 "올해 사드 이슈가 완화되면서 중국 쪽 매출도 상승할 것"이라고 기대했다.

그럼에도 증권가는 올해 한샘을 회의적으로 본다. 지난 17일 KTB투자증권, SK증권, 현대차투자증권, 한화투자증권 등 4개 증권사는 한샘의 목표주가를 일제히 하향 조정했다. 한국투자증권과 미래에셋대우는 투자의견을 '중립'으로 떨어뜨렸다.

조윤호 DB증권 연구원은 "작년부터 실적이 떨어지면서 성장성에 대한 의문이 든다"며 "기존 성장 채널의 성장 전략이 한계에 도달했다. 높은 밸류에이션의 근거가 성장성이었는데 실적이 떨어지면서 주당 가치도 낮아졌다"고 했다.

이광수 미래에셋대우 연구원 역시 "실적 회복을 위해선 수익성이 높은 부엌 부문 매출이 증가해야 하는데 주택 거래량 회복이 따르지 않으면 쉽지 않을 것"이라고 봤다.

부동산 시장 침체 등 외부 요인에 대해 동종업종 대비 한샘만 유독 낙폭이 큰 것에 대해서는 당초 높게 설정된 밸류에이션과 개인적 악재가 지적됐다.

조 연구원은 "한샘은 건자재나 건설 쪽 관련 종목 중 가장 밸류에이션이 비싼 종목"이라며 "그러나 지난해 말부터 주택거래량 줄면서 B2C 매출도 줄어들고 성추행 추문 등으로 홈쇼핑 채널 판매가 중단되는 등 영향이 매출에 직격타를 줬다"고 진단했다.

cherishming17@newspim.com