[서울=뉴스핌] 로보뉴스 = 키움증권은 5일 대한유화에 대한 투자의견을 매수, 목표주가를 45만원으로 유지했다.

대한유화는 플라스틱의 원료인 폴리프로필렌(PP) 및 고밀도폴리에틸렌(HDPE) 전문 업체다. 키움증권 이동욱 애널리스트가 작성한 대한유화 리포트 주요내용은 아래와 같다.

▶ PP는 향후 원재료 증설 제한, 중국 폐플라스틱 규제, 올해 상반기 역내 크래커 정기보수 물량 증가 및 MTO/CTO 경제성 열위로 올해도 추가적인 업황 개선이 전망됨. 대한유화의 PP 생산능력은 47만톤으로 PP 업황 개선의 대표 수혜주임

▶ 대한유화는 계획된 고부가 HDPE/PP 플랜트 증설 전까지는 수익성이 높은 에틸렌/프로필렌 등 모노머의 외부 판매를 확대할 계획

▶ 작년 크래커 리뱀핑 완료로 에틸렌/프로필렌뿐만 아니라 Mixed C4/BTX 등 타 기초유분의 생산능력도 동시에 증가함

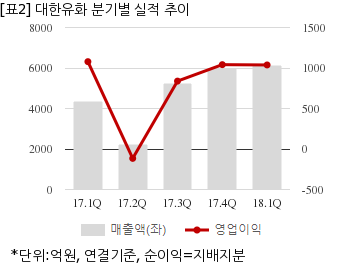

대한유화는 올해 1분기 연결기준 매출액이 6131억7934만원으로 전년 동기 4345억6946만원 대비 41.1% 늘었다. 같은기간 영업이익은 1037억6640만원으로 전년 동기 1078억4047만원 대비 3.7% 줄었다. 지배지분 순이익은 818억6725만원으로 전년 동기 767억1747만원 대비 6.7% 늘었다.

이날 오전 9시 5분 현재 대한유화 주가는 전일대비 0.97% 상승한 26만1500원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

대한유화는 플라스틱의 원료인 폴리프로필렌(PP) 및 고밀도폴리에틸렌(HDPE) 전문 업체다. 키움증권 이동욱 애널리스트가 작성한 대한유화 리포트 주요내용은 아래와 같다.

▶ PP는 향후 원재료 증설 제한, 중국 폐플라스틱 규제, 올해 상반기 역내 크래커 정기보수 물량 증가 및 MTO/CTO 경제성 열위로 올해도 추가적인 업황 개선이 전망됨. 대한유화의 PP 생산능력은 47만톤으로 PP 업황 개선의 대표 수혜주임

▶ 대한유화는 계획된 고부가 HDPE/PP 플랜트 증설 전까지는 수익성이 높은 에틸렌/프로필렌 등 모노머의 외부 판매를 확대할 계획

▶ 작년 크래커 리뱀핑 완료로 에틸렌/프로필렌뿐만 아니라 Mixed C4/BTX 등 타 기초유분의 생산능력도 동시에 증가함

대한유화는 올해 1분기 연결기준 매출액이 6131억7934만원으로 전년 동기 4345억6946만원 대비 41.1% 늘었다. 같은기간 영업이익은 1037억6640만원으로 전년 동기 1078억4047만원 대비 3.7% 줄었다. 지배지분 순이익은 818억6725만원으로 전년 동기 767억1747만원 대비 6.7% 늘었다.

이날 오전 9시 5분 현재 대한유화 주가는 전일대비 0.97% 상승한 26만1500원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.