보험업법 개정안 등 우려 요인 여전히 남아

"과거와 다른 상황, 일방적 밀어부치기는 안돼"

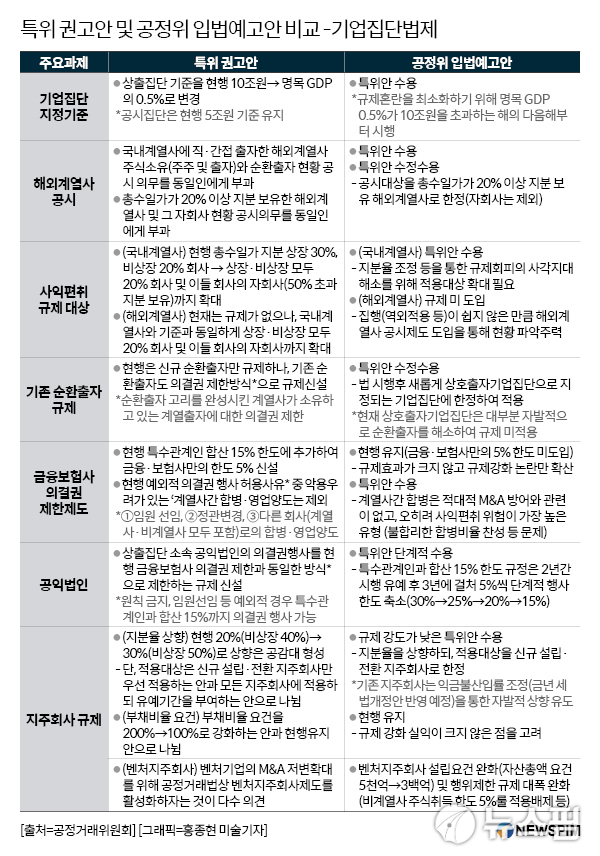

[서울=뉴스핌] 백진엽 기자 = 공정거래위원회가 공정거래법 개정안에 ‘대기업 금융보험사·공익법인 의결권 5% 제한’은 제외, 삼성을 비롯한 재계가 한숨을 돌렸다.

공정위는 26일 개정안을 발표하면서 대기업 금융보험사와 공익법인 의결권 제한에 대해 현행을 유지하기로 했다. 당초 개정안 논의 과정에서 현행 특수관계인 합산 15% 한도에 금융·보험사만의 한도 5%를 신설하자는 의견이 있었지만, 현행 유지로 가닥을 잡은 것이다.

이에 삼성을 비롯한 대기업과 재계는 그나마 다행이라는 반응이다. 공정거래법 개정안 자체가 기업 규제 강화의 방향이기는 하지만, 논란이 많던 금융보험사와 공익법인의 의결권 제한 강화는 빠졌기 때문이다.

|

일례로 삼성전자의 경우 현재 삼성생명이 8.23%, 삼성화재가 1.44%, 삼성복지재단 0.07%, 삼성문화재단 0.03%의 지분을 가지고 있다. 만약 의결권 5% 제한이 개정안에 포함될 경우 해당 지분 중 5%를 넘는 부분은 의결권이 없어지는 것이다. 사실상 삼성생명 등에게 삼성전자 주식을 매각하라는 압박이나 다름없다는 것이 재계의 시각이었다.

재계 한 관계자는 "개정안 논의 과정에서 해당 사안이 거론됐을 때 재계에서는 의결권 제한이 사유재산 인정이라는 헌법에 반하는 내용이고, 해외 투기 세력 등에 대기업을 먹잇감으로 내주는 것이라고 반발이 심했다"며 "개정안 자체가 기업에 유리하지는 않지만 그나마 의결권 제한 부분은 빠져서 다행"이라고 말했다.

이번 공정거래법 개정안에서 의결권 제한 강화 방안이 빠져 한숨 돌리기는 했지만, 여전히 삼성의 지배구조와 관련해 압박하는 사안들은 남아 있다.

대표적인 것이 국회에 계류중인 보험업법 개정안이다. 만약 이 법안이 통과될 경우 삼성생명은 보유중인 삼성전자 지분 중 약 20조원 어치를 팔아야 한다.

현행법상 보험사는 계열사 지분에 대해 자기자본의 60% 또는 총자산의 3% 중 적은 금액을 기준으로 그 이상 보유할 수 없다. 다만 현행법에는 해당 지분에 대해 취득원가를 기준으로 하고 있다.

이에 따르면 삼성생명의 삼성전자에 대한 투자한도는 감독규정상 총자산의 3%인 약 8조5000억원대다. 삼성전자 주식의 취득원가(주당 약 5만3000원대)로 계산하면 특별계정을 제외한 현재 보유분(약1062만주)은 약 5629억원대다. 전혀 문제가 없는 상황이다.

하지만 개정안이 통과되면 사정이 달라진다. 개정안에는 보험사도 계열사 주식을 평가할 때 취득원가가 아닌 시가로 하는 내용이 담겨 있기 때문이다. 현재 삼성생명이 보유중인 삼성전자의 지분을 시가로 따지면 28조원을 넘는다. 법이 개정되면 약 20조원어치의 삼성전자 주식을 팔아야 한다는 계산이다.

삼성물산이 사들여 삼성전자에 대한 지배력을 강화하는 것이 최선책이겠지만 자금 마련이 어려워 현실성이 떨어진다는 분석이다. 결국 보험업법이 통과될 경우 삼성그룹의 삼성전자에 대한 지배력은 약화되고, 이는 삼성전자가 지배구조 문제로 몸살을 앓을 가능성이 커질 것이라는 우려가 많다.

재계 관계자는 "대기업의 지배구조를 투명하게 하고 사익편취 등을 막겠다는 당국의 취지는 충분히 공감한다"면서도 "하지만 과거와 달라진 기업 구조와 해외 투기세력들의 공격 등도 감안해 방안을 찾아야지, 일방적으로 정부의 생각만 옳다고 밀어부치는 것은 결국 국가 경쟁력 약화로 이어지게 될 것"이라고 우려했다.

jinebito@newspim.com