[서울=뉴스핌] 김승동 기자 = 실손의료보험(이하 실손보험)은 2건 이상 중복 가입해도 보장은 보장한도 이상으로 받을 수 없다. 비례보상(손해액을 비율로 보상) 방식이다. 이에 금융당국은 소비자의 보험료 낭비를 방지하기 위해 중복가입을 할 수 없도록 차단했다.

하지만 실손보험 중 일부만 보장받는 조건으로 가입한 소비자에게까지 중복 가입을 할 수 없도록 차단한 것으로 드러났다. 일부 보험사는 금융당국 취지와 어긋나는 걸 알면서도 소비자를 위해 중복가입을 권장하고 있다.

21일 보험업계에 따르면 일부 생·손보사는 실손보험 기가입자에게 추가가입 권장하는 마케팅을 진행하고 있다. 실손보험 보장 공백을 메우기 위한 어쩔 수 없는 선택이란 설명이다.

|

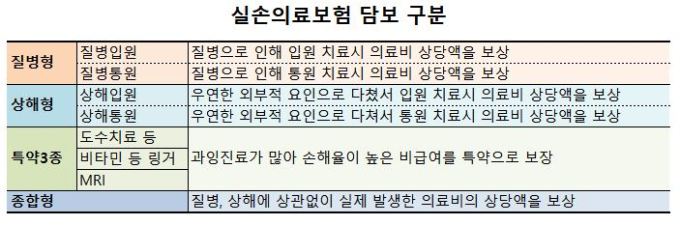

실손보험은 △질병형 △상해형 △특약 3종 △종합형 등으로 구분한다. 질병형은 질병으로 인한 의료비를 보장한다. 상해형은 다쳤을 경우에 발생하는 의료비를 보장한다. 특약3종은 손해율이 높은 일부 비급여를 보장한다. 종합형은 질병·상해·특약 3종을 모두 보장하는 구조다.

가령 실손보험에 질병형으로만 가입한 사람이 사고로 다쳐 의료비가 발생하면 보장을 받지 못한다. 상해형으로 가입했다면 질병으로 발생한 의료비는 보장받지 못한다. 또 지난해 4월부터 일부 손해율이 높은 담보를 선택특약으로 가입할 수 있게 했다. △도수치료 △비타민 등 일부 링거 △MRI(자기공명영상) 등이다.

대부분은 종합형으로 가입했다. 하지만 일부는 보험료를 줄이기 위한 목적 등으로 질병, 상해 등 일부 담보만 가입했다. 이처럼 일부 담보 가입자도 실손의료보험 가입자로 잡힌다. 종합형을 선택하지 않은 가입자는 중복가입을 하지 않으면 보장 공백이 생긴다는 거다.

문제는 질병, 상해형 등 일부만으로도 실손보험 가입자로 구분된다는 거다. 일부 보험사는 금감원 방침에 어긋나는 것을 알면서도 중복가입을 권장한다.

대형 보험사 한 관계자는 “대부분의 보험사는 금감원 권고에 따라 실손보험 중복가입은 아예 가입을 거절하고 있다”며 “하지만 종합형 가입자가 아니라면 보장 공백에 따른 문제가 발생할 수 있다”고 설명했다.

또 다른 보험사 관계자는 “중복가입 여부를 설명한 후에 소비자가 원하면 추가가입을 진행하고 있다”면서도 “오는 12월 중복가입 확인 의무화 도입시 보험사가 불이익을 받는 것이 아닌지 우려된다”고 말했다.

0I087094891@newspim.com