"양도소득세 확대시기에 맞춰 점전적 인하, 결국 폐지해야"

[서울=뉴스핌] 유수진 기자 = 주변국 대비 과도한 증권거래세를 인하, 혹은 폐지해야 하다는 주장이 제기됐다. 높은 증권거래세율이 자본시장 활성화를 저해하고, 확대되고 있는 주식 양도소득세로 인한 경제적 이중과세 부담이 증가한다는 이유에서다.

한국경제연구원은 4일 '증권거래세의 국제적 동향과 시사점' 보고서를 통해 이같이 밝혔다. 해당 보고서는 증권거래세의 국제적 흐름이 인하 또는 폐지라면서, 증권거래세와 양도소득세 두 가지 세목을 모두 과세하는 나라는 거의 없다고 분석했다.

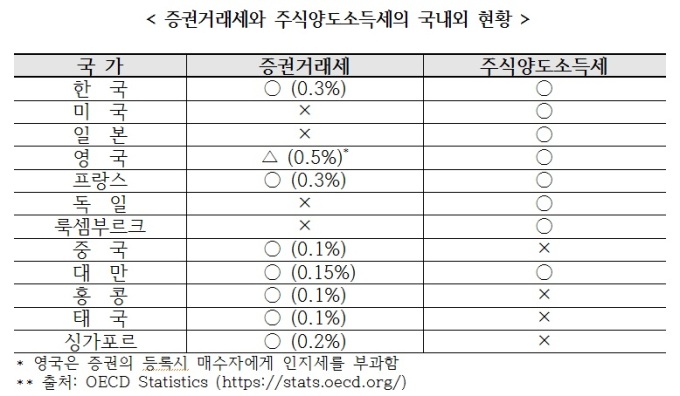

보고서에 따르면 우리나라 증권거래세율(0.3%)은 주변국인 △중국‧홍콩‧태국(0.1%) △대만(0.15%) △싱가포르(0.2%)보다 높고, 미국과 일본은 증권거래세가 없다. 특히 스웨덴의 경우 주변국보다 과도한 증권거래세 도입으로 금융시장이 불안해지며 자본의 국외유출이 발생했고, 결국 증권거래세를 폐지했다고 언급했다.

임동원 한경연 부연구위원은 "주변국보다 높은 우리나라의 증권거래세율이 자본시장의 활성화를 저해하고 있다"며 "양도소득 과세대상이 계속 확대되면 양도소득세와 증권거래세가 모두 과세되는 경우가 증가해 투자자의 세부담이 확대될 우려가 있다"라고 지적했다. 급격한 세부담 증가가 증권시장 위축으로 이어질 수 있다는 우려다.

또한 임 위원은 "동일한 주식거래에 대해 양도자가 실질적으로 증권거래세와 양도소득세를 모두 부담한다면 경제적 이중과세에 해당할 수 있다"며 "2021년 4월 이후 주식 양도소득세 과세 대상인 '대주주' 기준이 종목별 시가총액 3억원까지 낮아지면, 경제적 이중과세 대상자가 크게 증가할 것으로 예상된다"고 말했다.

보고서는 현행 증권거래세가 당초 도입목적(투기 규제)보다는 세수 목적의 비중이 커졌고, 자본시장의 효율성 및 과세형평을 저해할 수 있다고 설명했다. 또한 새로 증권거래세를 과세한 프랑스의 경우, 세수 증대 외 증권거래세 존재 이유가 없어 보인다고 분석했다.

이에 임 위원은 "국제적 흐름에 부합하고 자본시장의 과세형평을 제고하기 위해서는 증권거래세를 인하하거나 폐지하고 양도소득세를 확대해야 한다"며 "증권거래세 인하 또는 폐지는 증권시장으로 투자자를 유도할 수 있는 유인책과 규제완화 방안으로도 적합하다"고 덧붙였다.

구체적인 방안으로는 증권거래세율을 현행 0.3%에서 양도소득세 확대시기에 맞춰 0.2%, 0.1%로 점진적 인하하되, 궁극적으로는 폐지해야 한다고 했다. 이와 더불어 양도소득세를 전면 확대, 이자‧배당‧양도소득(자본이득)의 손익통산 및 세율 인하 등 이원적 소득세제를 도입해야 한다고 제안했다.

이원적 소득과세체계는 근로소득과 자본소득을 구분하여 과세하고, 자본소득에 대해서는 비교적 낮은 세율의 단일세율을 적용하는 세제다.

ussu@newspim.com