[서울=뉴스핌] 로보뉴스 = 현대차증권은 15일 동국제강에 대한 투자의견을 매수, 목표주가를 1만500원으로 제시했다. 이날 제시한 목표주가는 이전에 현대차증권이 제시한 목표주가 1만1500원 대비 8% 낮은 수준이다.

동국제강은 후판을 주력 품목으로 하는 전기로 제강업체.이다. 현대차증권 박현욱 애널리스트가 작성한 동국제강 리포트 주요내용은 아래와 같다.

▶ 3분기 별도 영업이익 461억원, 당사 추정치 및 컨센서스 상회하는 호실적 기록 투자포인트 1) 분기 영업이익은 올해 1분기를 저점으로 개선되고 있으며, 2) 내년에도 조선용 후판수요는 증가할 것으로 예상되어 후판부문 실적 개선이 예상되고, 3) 현재 주가는 P/B 0.25배로 valuation 매력이 충분하다는 점임

▶ 투자의견 BUY 유지, 목표주가 10,500원(기존 11,500원)으로 조정

▶ 27%, 전분기대비 +63% 기록

▶ 실적호조의 배경은 H형강 가격인상에 따른 spread 개선, 후판 가격인상에 따른 적자폭 축소로 추정됨. H형강 수입산 점유율은 1월 23%에서 3분기 10% 초반까지 낮아진 것으로 파악되며 이는 중국산 물량이 크게 감소한 가운데 일본의 수요호조가 배경으로 판단

▶ 또한 국내 후판업체들은 조선용 가격을 3분기 톤당 5만원 인상하였는데 국내 조선업체들의 수주증가로 국내 주요 철강재 중에서 유일하게 수요가 증가하는 품목임

▶ 세전손익이 적자를 기록하였는데 이는 철근 과징금(302억원)이 반영되었기 때문이며 일부가치는 0인 상황)는 완전 가동상태로 영업이익은 개선되고 있어 긍정적(1Q18 영업이익 -2.9백만 달러, 2Q 3.1백만 달러, 3Q 8.4백만 달러) -후판부문 실적개선, 철근가격인상으로 4분기 별도 영업이익 509억원으로 예상되어 전분기대비 실적증가 지속될 것으로 예상됨

▶ 최근 동사 주가는 매크로 불확실성과 브라질CSP에 대한 우려로 약세를 시현하였으나

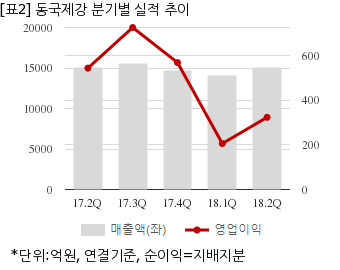

동국제강은 올해 2분기 연결기준 매출액이 1조5118억원으로 전년 동기 1조5100억원 대비 0.1% 늘었다. 같은기간 영업이익은 323억1796만원으로 전년 동기 543억4399만원 대비 40.5% 줄었다. 지배지분 순이익은 -1934억2503만원으로 전년 동기 -707억5401만원에 이어 적자를 지속했다.

지난 14일 주가는 전일대비 1.32% 하락한 7490원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

동국제강은 후판을 주력 품목으로 하는 전기로 제강업체.이다. 현대차증권 박현욱 애널리스트가 작성한 동국제강 리포트 주요내용은 아래와 같다.

▶ 3분기 별도 영업이익 461억원, 당사 추정치 및 컨센서스 상회하는 호실적 기록 투자포인트 1) 분기 영업이익은 올해 1분기를 저점으로 개선되고 있으며, 2) 내년에도 조선용 후판수요는 증가할 것으로 예상되어 후판부문 실적 개선이 예상되고, 3) 현재 주가는 P/B 0.25배로 valuation 매력이 충분하다는 점임

▶ 투자의견 BUY 유지, 목표주가 10,500원(기존 11,500원)으로 조정

▶ 27%, 전분기대비 +63% 기록

▶ 실적호조의 배경은 H형강 가격인상에 따른 spread 개선, 후판 가격인상에 따른 적자폭 축소로 추정됨. H형강 수입산 점유율은 1월 23%에서 3분기 10% 초반까지 낮아진 것으로 파악되며 이는 중국산 물량이 크게 감소한 가운데 일본의 수요호조가 배경으로 판단

▶ 또한 국내 후판업체들은 조선용 가격을 3분기 톤당 5만원 인상하였는데 국내 조선업체들의 수주증가로 국내 주요 철강재 중에서 유일하게 수요가 증가하는 품목임

▶ 세전손익이 적자를 기록하였는데 이는 철근 과징금(302억원)이 반영되었기 때문이며 일부가치는 0인 상황)는 완전 가동상태로 영업이익은 개선되고 있어 긍정적(1Q18 영업이익 -2.9백만 달러, 2Q 3.1백만 달러, 3Q 8.4백만 달러) -후판부문 실적개선, 철근가격인상으로 4분기 별도 영업이익 509억원으로 예상되어 전분기대비 실적증가 지속될 것으로 예상됨

▶ 최근 동사 주가는 매크로 불확실성과 브라질CSP에 대한 우려로 약세를 시현하였으나

동국제강은 올해 2분기 연결기준 매출액이 1조5118억원으로 전년 동기 1조5100억원 대비 0.1% 늘었다. 같은기간 영업이익은 323억1796만원으로 전년 동기 543억4399만원 대비 40.5% 줄었다. 지배지분 순이익은 -1934억2503만원으로 전년 동기 -707억5401만원에 이어 적자를 지속했다.

지난 14일 주가는 전일대비 1.32% 하락한 7490원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.