명목 GDP 3% 중반 수준이면 집값 하락 유도 경험

[서울=뉴스핌] 한기진 기자 = 금융당국이 가계부채 증가율을 10년래 최저수준으로 낮추겠다는 계획을 세웠다. 집값이 안정됐던 지난 2012~13년에 가계부채가 명목 GDP(국내총생산) 성장률 수준인 3~4%대만 늘었을 경우였기 때문이다.

금융위원회는 19일 오전 서울 금융위 대회의실에서 가계부채관리점검회의를 개최하고, 최근 신 DTI(총부채상환비율)와 DSR(총부채상환비율) 시행 효과가 가계부채 안정화에 기여하고 있다고 진단했다.

손병두 금융위 사무처장은 “9.13 대책, 은행권 DSR(총부채원리금상환비율) 관리지표 시행효과 등이 본격화되면서 가계부채 증가세는 더욱 안정화될 것으로 기대된다”고 평가했다. 그는 또한 중장기적 관점에서 2021년까지 가계부채 증가율을 명목 GDP 성장률 수준으로 낮추어 나갈 계획이라고 다시 한번 확인했다.

|

명목 GDP 성장률이 가계부채 증가율의 최종 목표가 된 것에 대해, 과거 집값 안정기의 경험 때문이다.

이날 회의 한 참가자는 “금융위가 과거 집값이 하락했을 당시의 가계부채 증가율을 목표로 한 것”이라고 전했다.

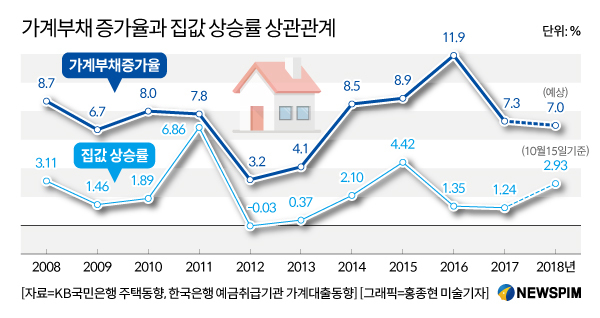

KB국민은행의 주택가격동향을 보면 과거 10년 사이 전국 집값 상승률이 가장 낮았던 시기는 2012년과 2013년으로 각각 -0.03%, 0.37%(서울 -2.88%, -1.27%)였다. 이 기간에 한국은행이 집계한 예금취급기관의 가계대출증가율도 각각 3.2%, 4.1%로 지난 10년 사이 가장 낮았다.

반면 다른 시기는 가계대출 증가율이 높아질수록 집값도 상승하는 흐름을 보였다. 2012, 2013년을 제외하고 2008년부터 2017년까지 8년간 가계대출증가율은 8.7%, 6.7% 8.0%, 7.8%, 8.5%, 8.9%, 11.9%, 7.3%로 높은 수준을 보였고, 같은 기간 집값 상승률도 3.11%, 1.46%, 1.89% 6.86%, 2.1% 4.42%, 1.35%, 1.24%, 2.93%나 됐다.

과거 경험상 가계대출증가율이 명목 GDP 수준인 3%대로 잡는다면 집값 상승률도 0% 전후로 낮출 수 있다는 의미이다.

손 사무처장은 "(가계부채 증가율을 명목 GDP 성장률 수준 목표까지) 3년의 기간이 남았지만 한해라도 관리가 허술해지면 목표를 맞추어 나갈 수 없을 것이므로 기존에 발표한 정책을 차질없이 추진해 나가고 필요한 경우 즉각적으로 추가적인 보완방안을 마련할 것"이라고 했다.