CB사 빅데이터 업무 허용…고부가가치 산업으로 육성

[서울=뉴스핌] 최유리 기자 = 앞으로 금융이력이 적더라도 통신료나 전기세 등 공과금을 성실히 납부한 경우 신용등급이 올라가게 된다. 공공요금 납부, 소셜네트워크서비스(SNS) 등 비금융정보로 개인신용을 평가하는 비금융정보 전문 신용평가(CB)사를 통해서다. 아울러 개인사업자의 신용정보를 전문적으로 평가하는 개인사업자 CB사도 도입된다.

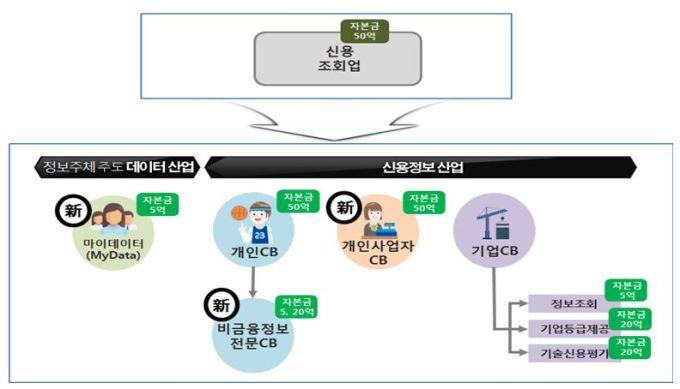

21일 금융위원회는 이 같은 내용의 '신용정보산업 선진화 방안'을 발표했다. 비금융전문CB, 개인사업자CB 등 새로운 사업자가 출현할 수 있게 진입규제를 정비한 게 골자다.

우선 통신·전기·가스 요금납부, 온라인 쇼핑 내역, SNS 정보 등 비금융 정보만을 활용해 개인신용을 평가하는 비금융전문CB사를 도입한다.

비금융정보 전문CB사에는 현행 50억원에서 5억~20억원으로 자본금 요건을 낮춘다. 금융기관 출자의무(50%)도 배제해 진입규제 완화한다.

비금융정보 활용으로 금융이력이 부족한 씬 파일러(thin-filer)의 경우 혜택을 보게 될 전망이다. 금융위에 따르면 최근 2년내 카드·대출 이용 실적이 없는 국민은 1107만명 가량이다.

권대영 금융위 금융혁신기획단장 "금융이력이 적더라도 통신료·유틸리티 사용료 등을 성실히 납부한 경우, 신용평점이 개선돼 금융거래조건이 개선될 것"이라고 기대했다.

소상공인, 영세자영업자 등 개인사업자 전문 CB사도 도입한다. 정확한 신용평가가 어려워 자금을 지원받지 못했던 소상공인 등에 대한 효율적 자금배분을 지원하기 위해서다.

이를 위해 신규 CB사 진입을 허용하고 사업자 정보를 가지고 있는 카드사는 개인사업자 CB업 겸업을 허용한다.

마이데이터 산업도 새로 만든다. 금융권과 공공기관 등에 흩어진 개인의 신용정보를 통합해 일괄조회·관리·활용할 수 있도록 하는 것이다.

개인은 '신용정보 전송 요구권'을 행사해 금융회사, 공공기관 등으로부터 사업자가 데이터를 손쉽게 수집할 수 있도록 하고, 마이데이터 사업자는 수집된 정보를 바탕으로 맞춤형 상품 추천, 금융상품 자문을 하는 방식이다.

권 단장은 "금융회사나 CB사 중심으로 관리히던 신용정보에 대한 통제권을 정보주체인 개인에게 돌려주는 기반을 마련하게 될 것"이라고 말했다.

기존 CB사에는 빅데이터 업무를 허용한다. CB사는 가명·익명정보의 이용·제공, 빅데이터 분석 및 컨설팅, 데이터 관련 솔루션 및 소프트웨어(SW) 개발·판매 업무를 할 수 있다. 이에 따라 해외처럼 소상공인 마케팅 전략 수립, 상권분석, 다양한 대출모형 개발 등 데이터 기반 업무를 수행할 수 있게 된다.

이번 신용정보산업 선진화 방안은 지난 15일 김병욱 더불어민주당 의원이 발의한 '신용정보법' 개정안에 포함됐다. 금융위는 개정안이 국회에서 조속히 통과될 수 있도록 지원하고 법 개정 이전이라도 하위규정 개정 또는 법 개정 없이 추진가능한 과제는 우선적으로 추진할 예정이다.

yrchoi@newspim.com