한기평, 현대중공업지주·현대건설기계 등급전망 상향

[서울=뉴스핌] 김연순 김지완 민지현 기자 = 이번주에도 현대차그룹 계열사의 신용등급 하향이 이어졌다. 반면 현대중공업그룹 계열사는 등급전망이 무더기로 상향돼 대조를 이뤘다.

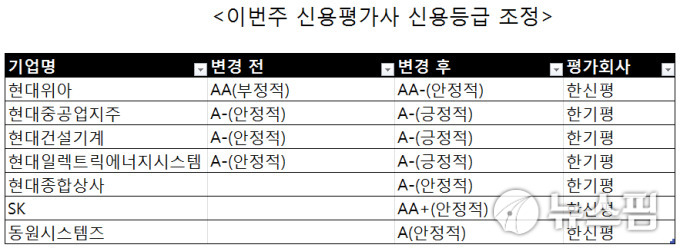

한국신용평가(이하 한신평)는 지난 21일 현대위아의 무보증사채 신용등급을 기존 AA(부정적)에서 AA-(안정적)로 강등했다. 5일 한국기업평가에 이어 잇따른 햐향 조정이다.

한신평은 이번 신용등급 하향 조정에 대해 "주력 매출처인 현대·기아차의 미국과 중국시장 내 판매부진과 디젤엔진 수요 위축 등의 영향으로 2018년까지도 주요 생산라인의 가동률이나 수익성이 저조한 상황"이라고 펑가했다.

김호섭 한국신용평가 수석애널리스트는 "주요 완성차시장의 높은 경쟁강도, 완성차업체들의 수익성 강화 전략에 따른 납품단가 인하 가능성, 기계부문의 수요 회복 지연 등 제약요인들로 인해 현대위아의 실적은 2020년까지도 2016년 수준을 하회할 것으로 추정된다"고 전망했다.

김 애널리스트는 "2017년까지 주요 신·증설투자는 일단락된 것으로 보이지만 약화된 영업현금창출력과 경상적인 투자부담을 감안하면 중기적으로 확대된 재무부담의 축소가 쉽지 않을 것으로 예상된다"고 덧붙였다.

반면 한국기업평가는 현대중공업그룹 계열사 등급전망을 무더기로 상향했다. 현대중공업지주, 현대건설기계, 현대일렉트릭에너지시스템 등은 모두 기존등급(A-) 전망이 '안정적'에서 '긍정적'으로 올랐다.

한기평은 전망 상향에 대해 "7조2000억원에 달했던 연대보증 규모가 지난 9월말 1조5000억원으로 많이 감소했다"며 "같은 기간 연대보증 채무도 5조2000억원에서 1조원으로 절대 규모가 감소했고, 자본 확충에 따라 자기자본 대비 배율도 2.3배에서 0.2배로 떨어졌다"고 밝혔다.

유준기 한기평 수석연구원은 "내년 1분기 목표로 한 현대오일뱅크 상장에 따른 구주 매출자금이 재무부담 경감에 활용될 가능성도 있다"고 평가했다.

한신평은 오는 29일 발행 예정인 SK의 286-1, 286-2회 무보증사채 신용등급을 AA+(안정적)로, 내달 발행 예정인 동원시스템즈의 제25회 무보증회사채 신용등급을 A(안정적)로 평가했다. 한기평은 현대종합상사의 제38회 무보증사채 신용등급을 A-(안정적)로 평가했다.

y2kid@newspim.com