기존 보험 해지 후 다른 상품 가입 권하기로 변질

[편집자] 이 기사는 1월 17일 오후 5시34분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[서울=뉴스핌] 김승동 기자 = # A생명보험 연금보험 가입자 정현정씨(34세, 여, 가명)는 최근 관리하는 설계사가 바뀌어 마케팅 동의가 필요해 방문을 하겠다는 연락을 받았다. 설계사는 마케팅 동의를 구하면서 새로운 종신보험에 장기투자하면 높은 이율을 적용하기 때문에 가입한 연금보험보다 더 유리하다고 설명했다. 그러면서 기존 상품을 해약하고 신규 가입할 것을 권했다.

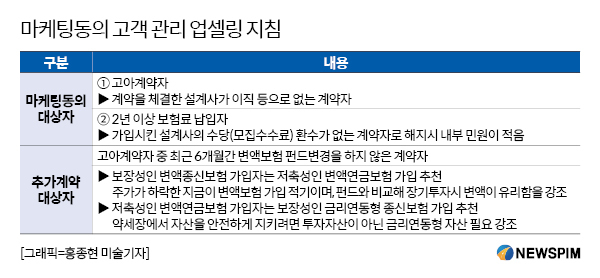

17일 보험업계에 따르면 A보험은 지난해 9월부터 연말까지 '마케팅 동의 캠페인'을 벌였다. 마케팅 동의 대상자는 가입 후 2년이 지난 소위 '고아 고객'이다. 고아 고객이란 가입시킨 설계사가 이직 등으로 없는 고객을 뜻한다.

캠페인은 고아 고객을 재직중인 설계사에게 할당해 '마케팅 동의'를 받아오라는 것. 이 회사 관계자는 “회사에서 진행하는 이벤트 등을 알리기 위해 마케팅 동의를 얻은 것일 뿐”이라고 설명했다.

마케팅 동의 캠페인은 본사 차원에서 진행됐다. 본부별 우수지점 및 팀 시상까지 내걸었다. 동시에 마케팅 동의를 얻지 못하면 설계사는 관리하던 고객을 본부 혹은 지점의 다른 설계사에게 이관해야 한다. 고객이관을 방어하기 위해 허위 기재하면 향후 1년간 지점장 관리를 받지 못하게 했다. 이는 사실상 다른 보험사나 GA에 이직하라는 의미다. 이 경우 설계사는 보험사가 지급하는 잔여수당을 받지 못한다. 금전적인 손실까지 있다는 거다.

하지만 보험업계에 따르면 이 캠페인에 따라 마케팅 동의를 받고, 일부 영업조직에선 신상품 계약을 추천했다. 이른바 '업셀링' 전략이다. 일부 설계사는 기존 계약 해지하고 다른 상품 가입을 권하기도 했다. 보험은 조기해지하면 소비자에게 손해지만 잘 모르는 소비자를 현혹하는 것이다.

|

고객이 가입할 여력이 없다고 거절하면 설계사는 기존 계약을 해지하고 신상품에 가입을 권한 거다. 보험 성격이 보장성과 저축성으로 다르기 때문에 기존 상품을 해지하고 재가입해도 ‘승환계약’에 해당하지 않는다는 점을 설명하기도 했다.

보험업법 97조에서 금지하고 있는 승환계약은 ‘기존보험계약 부당하게 해지하게 한 후 기존 상품과 비슷한 계약을 하는 행위’를 뜻한다. 여기서 비슷한 계약이란 ‘피보험자와 위험보장 범위가 비슷한 상품’을 뜻한다.

이 보험사 소속 한 설계사는 “마케팅 동의 실적을 영업본부별로 공유하며 우수지점은 시상까지 하는 등 강제성이 없다고 보기 어렵다”며 “관리하던 고객의 마케팅 동의를 얻지 못하면 다른 설계사에게 고객을 재배정한다는 방침”이라고 설명했다.

보험업계 관계자는 “보험사가 설계사 등 영업조직을 앞세워 마케팅 동의를 받게 하는 것은 이례적인 일”이라며 “신계약 체결을 목적으로 고객을 마케팅 수단으로 이용한 것과 마찬가지”라고 말했다.

0I087094891@newspim.com