해외 PEF ‘던전앤파이터 매출+고배당’ 주목

넷마블·카카오 대주주 ‘텐센트’…존재감 '↑'

[서울=뉴스핌] 김유림 기자 = 게임업계 1위 넥슨의 운명을 가를 '예비 입찰' 날이 밝았다. 당초 10조원에 이르는 인수 대금과 중독예방 관련 규제, 중국의 판호 중지 등 내우외환까지 겹치면서 매각이 난항을 겪을 것이란 관측이 우세했다. 하지만 국내 및 외국계 사모펀드(PEF) 다수가 뛰어들면서 분위기가 반전, '인수 시너지'를 놓고 치열한 경쟁을 예고하고 있다.

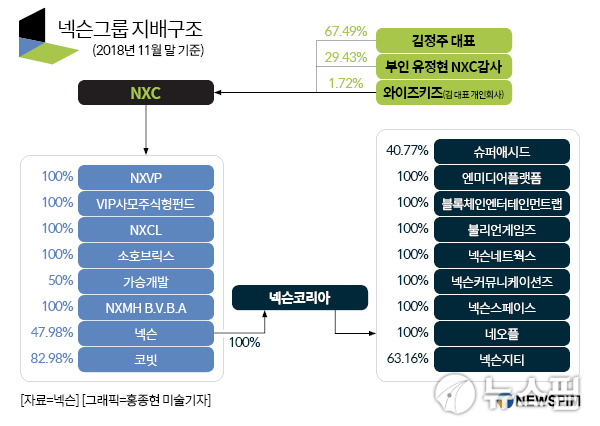

관련업계에 따르면 21일 넥슨 매각을 위한 예비 입찰이 진행된다. 앞서 지난달 넥슨 지주사인 NXC 김정주 대표는 본인(67.49%)과 부인인 유정현 NXC 감사(29.43%), 개인회사인 와이즈키즈(1.72%) 보유분까지 총 98.64% 지분을 매물로 내놨다.

매각 규모는 10조원에 이를 것으로 전망되고 있으며, 경영권 프리미엄과 NXC가 별도로 가진 계열사 가치를 더하면 가격은 훨씬 더 올라갈 수 있다. 매각 주관사는 도이치증권과 모건스탠리다.

|

지금으로선 이번 넥슨 인수전이 국내 사모펀드와 해외 사모펀드 간 싸움이 될 가능성이 농후한 상황이다.

국내 기업 중 넥슨 인수에 도전한 넷마블은 현재 국내 사모펀드 MBK파트너스와 중국 게임기업 텐센트와 컨소시엄을 구성해 인수전에 나설 것이라는 전망이 지배적이다. 카카오 역시 넥슨 인수전 참여를 선언했지만, 아직까지 참여 형태나 자금 조달에 대해선 알려지지 않은 상황이다.

아울러 이번 넥슨 인수 후보로는 칼라일그룹, 콜버그크래비스로버츠(KKR), 텍사스퍼시픽그룹(TPG) 등 여러 외국계 사모펀드도 거론되고 있다.

이에 업계에서는 넥슨 인수 시너지를 놓고 국내, 해외 사모펀드 간 뜨거운 공방이 벌어질 것으로 보고 있다.

최관순 SK증권 연구원은 이와 관련, "10조원에 달할 것으로 예상되는 인수 금액 고려 시 인수 방법은 컨소시엄 구성이 유력하다"면서 "넷마블이 텐센트, MBK와 컨소시엄을 구성한다면 텐센트의 중국 시장 영향력과 MBK의 자금력이 결합해 시너지가 극대화될 수 있을 것"이라고 봤다.

또 모바일게임에 집중했던 넷마블이 PC게임 개발력이 강한 넥슨과 M&A(인수합병)에 성공한다면, 기업가치가 레벨업될 것이란 분석이다. 오동환 삼성증권 연구원은 "넷마블이 파트너사들과 함께 넥슨 인수에 나섬에 따라 시너지에 대한 기대감이 상승되고 있다"며 "넥슨이 가진 캐주얼 및 RPG IP(지식재산권) 경쟁력과 넷마블의 모바일 게임 개발력 및 글로벌 퍼블리싱 역량이 결합되면 긍정적 시너지가 발생할 것"이라고 했다.

해외 사모펀드가 눈독 들이고 있는 부분은 중국 인기게임 '던전앤파이터'와 넥슨의 영업이익 규모다.

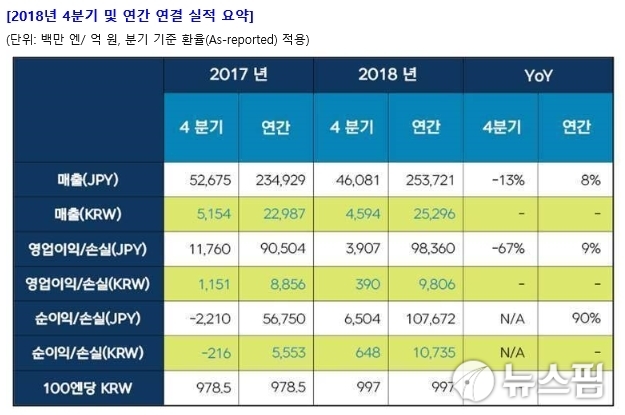

넥슨의 지난해 영업이익은 984억엔(9806억원)으로 전년 대비 9% 증가했다. 같은 기간 매출은 전년보다 8% 늘어난 2537억엔(2조5800억원)으로 역대 최대다. 전제 매출 중 중국이 차지하는 비중은 52%로 절반을 넘어섰으며, 이 중 상당 부분이 장수게임 '던전앤파이터'에서 발생하고 있다.

IB(투자은행)업계 관계자는 "해외 사모펀드가 넥슨 인수자가 된다면, 신작 개발비용 등 비용을 최대한 줄이기 위해 대규모 구조조정을 진행하고, 던전앤파이터 중심으로 이익을 끌어올려 높은 밸류에이션으로 되팔 것으로 예상된다"고 말했다. 그는 이어 "넥슨은 작년에도 1조 가까이 영업이익이 났던 회사이기 때문에 배당을 높게 가져갈 수 있는 매력이 있다"고 덧붙였다.

실제로 사모펀드의 기업 인수 목적은 비싼 값에 되팔기 위해 재무구조 개선, 경영 효율성 제고 등 수익률 극대화에 초점을 맞추고 운영한다. 특히 고배당 정책으로 일반 주주와 경영진 간 이해가 맞아떨어진다.

일례로 MBK는 2013년 코웨이를 인수한 다음 해인 2014년부터 매년 주당 3200원씩, 2000억원 이상 배당을 해왔다. 특히 지난해 10월 웅진에게 매각 직전 보통주 1주당 800원의 배당을 결의했으며, 배당 총액은 577억원이었다. 최대주주인 코웨이홀딩스(MBK가 코웨이 인수를 위해 설립한 특수목적법인)가 약 160억원을 가져갔다.

urim@newspim.com