[서울=뉴스핌] 로보뉴스 = 삼성증권은 지난 17일 대우조선해양에 대한 투자의견을 보유, 목표주가를 3만2000원으로 유지했다.

대우조선해양은 종합 조선·해양 전문회사다. 삼성증권 한영수 애널리스트가 작성한 대우조선해양 리포트 주요내용은 아래와 같다.

망 환율효과와 고마진 쇄빙 LNG선의 매출 인식으로 1분기 수익성은 경쟁사 대비로는 우수할 것. 다만 시장의 눈높이도 그만큼 높아져 있는 상태

▶ 동사는 영구채 관련 논란에도 여전히 경쟁사 대비 실질적으로는 프리미엄에 거래 중. 프리미엄의 근거는 차별화된 수익성. 하지만 해당 수익성은 결국 1)매출감소, 2)고마진 LNG선 인도와 함께 경쟁사 수준으로 점진적으로 회귀할 것으로 전망

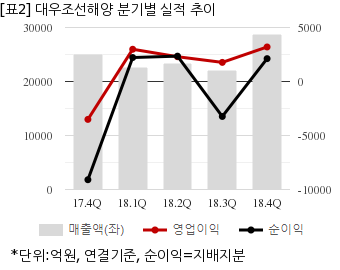

대우조선해양은 지난해 3분기 연결기준 매출액이 2조1973억원으로 전년 동기 2조4206억원 대비 9.2% 감소했다. 같은기간 영업이익은 1769억8074만원으로 전년 동기 1959억3300만원 대비 9.6% 줄었다. 지배지분 순이익은 -3237억387만원으로 전년 동기 697억6194만원에서 적자전환했다.

18일 오전 11시 5분 현재 대우조선해양 주가는 전일대비 0.50% 상승한 2만9950원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

대우조선해양은 종합 조선·해양 전문회사다. 삼성증권 한영수 애널리스트가 작성한 대우조선해양 리포트 주요내용은 아래와 같다.

망 환율효과와 고마진 쇄빙 LNG선의 매출 인식으로 1분기 수익성은 경쟁사 대비로는 우수할 것. 다만 시장의 눈높이도 그만큼 높아져 있는 상태

▶ 동사는 영구채 관련 논란에도 여전히 경쟁사 대비 실질적으로는 프리미엄에 거래 중. 프리미엄의 근거는 차별화된 수익성. 하지만 해당 수익성은 결국 1)매출감소, 2)고마진 LNG선 인도와 함께 경쟁사 수준으로 점진적으로 회귀할 것으로 전망

대우조선해양은 지난해 3분기 연결기준 매출액이 2조1973억원으로 전년 동기 2조4206억원 대비 9.2% 감소했다. 같은기간 영업이익은 1769억8074만원으로 전년 동기 1959억3300만원 대비 9.6% 줄었다. 지배지분 순이익은 -3237억387만원으로 전년 동기 697억6194만원에서 적자전환했다.

18일 오전 11시 5분 현재 대우조선해양 주가는 전일대비 0.50% 상승한 2만9950원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.