배당락 앞두고 상승 전환...실적 개선 기조도 호재

"우호적 금리여건·주주친화정책 감안 비중확대" 조언

[서울=뉴스핌] 김민수 기자 = 2017년 이후 부진을 거듭하던 은행주가 반등을 시도하고 있다. 지난 8월 연저점을 터치한 이후 실적 및 배당 매력이 부각되며 4개월 넘게 오름세가 이어지는 중이다.

일단 시장에서는 내년에도 은행주의 상승세가 당분간 이어질 것이라는 전망이 우세하다. 경기 반등 가능성과 함께 배당 등 주주친화정책 호재가 투자심리에 긍정적으로 작용할 것이라는 설명이다.

|

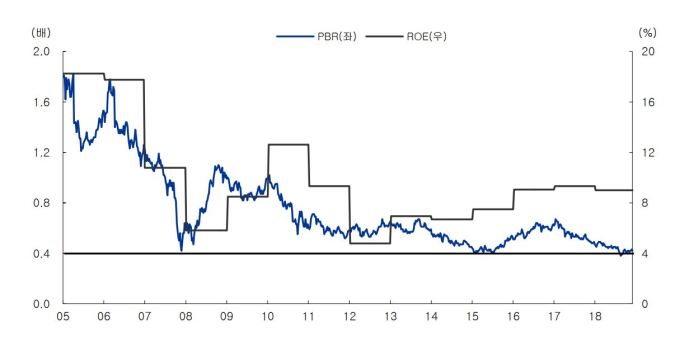

| 은행업종 연도별 주가순자산배율(PBR), 자기자본이익률(ROE) 추이 [자료=유안타증권] |

24일 한국거래소에 따르면 은행업종지수는 지난 4일 장중 241.45로 연중 최저치를 경신한 이후 상승세로 돌아서 260선 부근에서 거래되고 있다. 하지만 308.20을 터치한 지난 4월15일과 비교하면 여전히 15% 이상 낮은 수준이다.

은행주는 국내 경기 둔화 가능성이 대두된 2017년 하반기 이후 침체를 면치 못했다. 한때 360포인트를 상회하던 업종지수도 해당 기간 30% 가까이 급락했다.

하지만 하반기 들어 은행주를 바라보는 시각이 긍정적으로 바뀌는 양상이다. 견조한 대출성장으로 이자이익 증가추세가 이어지고 있고, 증권 등 비이자이익 부문도 양호한 흐름을 보이고 있기 때문이다.

김인 유진투자증권 연구원은 "하반기 두 차례 기준금리 인하에 따른 순이자마진(NIM) 하락에도 견조한 대출성장으로 상쇄하면서 이자이익 증가추세가 지속되고 있다"며 "비이자이익 또한 전년 대비 양호한 실적을 시현했다"고 평가했다.

연말 배당시즌을 맞아 주주친화정책 역시 주가에 호재로 작용했다. 은행주는 타 업종 대비 높은 배당수익률로 대표적인 '배당주'로 분류된다. 실제로 2017년 KB금융을 시작으로 신한지주, 하나금융지주 등이 자사주 매입에 나섰고 이번 달에는 은행업종 최초로 KB금융이 자사주 소각 계획을 발표하는 등 주주친화적 움직임이 꾸준히 확대되고 있다.

|

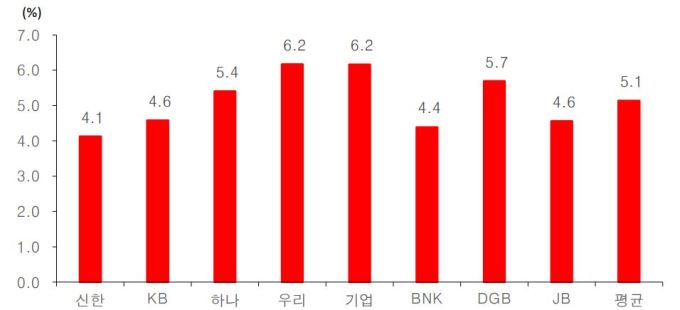

| 상장 은행별 2019년 예상 배당수익률 [자료=각사, 유진투자증권] |

최정욱 하나금융투자 연구원은 "올해 은행 평균 배당수익률은 5%에 육박해 유례없이 높은 수준을 기록할 것으로 전망된다"며 "배당락 이후 주가 하락에 대한 우려가 제기되지만 외국인 매수세가 지속되면서 이를 상쇄할 가능성이 높다"고 강조했다.

전문가들은 이 같은 추세가 내년 상반기 지속될 것으로 내다봤다. 기준금리 인하로 낮아졌던 NIM이 시중금리 반등과 함께 개선되고, 배당확대를 통한 자기자본이익률(ROE) 개선이 2020년 밸류에이션 향방을 좌우할 것이라는 분석이다.

백두산 한국투자증권 연구원은 "최근 우호적 금리여건으로 NIM은 내년 상반기 상승 반전할 것"이라며 "실적이 버텨주는 가운데 전향적 배당정책 고려와 같은 주주친화정책 강화 노력을 감안해 은행업종에 대한 비중확대를 유지한다"고 전했다.

이병건 DB금융투자 연구원 또한 "2020년 감익 가능성과 배당락을 감안해 보수적 투자를 권유했으나, KB금융 자사주 소각 결정을 계기로 은행주들의 배당을 주시할 계획"이라며 "연초 은행주들의 목표주가를 긍정적 관점에서 재검토할 것"이라고 덧붙였다.

다만 일각에선 경기 회복에 대한 과도한 기대감을 경계해야 한다는 반론도 제기됐다.

조보람 NH투자증권 연구원은 "일부에서 경기 회복 기대감이 부각되고 있지만 여전히 주요 경제 지표는 전반적으로 침체를 가리키고 있다"며 "경기 하방 리스크와 분리될 수 없는 영업환경을 반영할 때 의미 있는 성장성 및 수익성 개선은 어려울 것"이라고 지적했다.

mkim04@newspim.com