"OTT '시즌' 2주만 10만 가입자 돌파"

[서울=뉴스핌] 김지나 나은경 기자 = KT 2019년 영업이익이 전년에 비해 9% 줄어든 것으로 나타났다. 국내 이통3사가 지난해 4월 5세대(5G) 이동통신을 상용화하며 마케팅전(戰)에 돌입하자 마케팅 비용 지출을 늘린 탓이다.

최근 5G 가입자 증가세는 주춤하지만, KT는 올해 연말까지 5G 가입자 비중이 전체 핸드셋 가입자의 최대 30%를 차지할 것으로 예상하고 있다.

|

◆ 매출은 늘었지만...5G 마케팅에 영업익 줄어

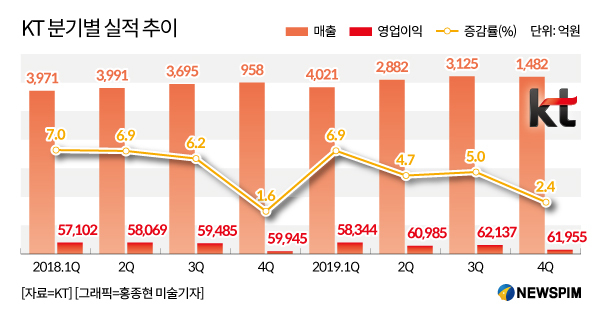

KT는 지난해 연결 기준 매출 24조3420억원, 영업이익 1조1510억원을 기록했다고 6일 공시했다. 매출액은 전년에 비해 3.8% 늘었지만 영업이익은 8.8% 감소했다. 지난해 KT 영업이익이 크게 감소한 이유는 네트워크 투자와 마케팅 등 비용이 늘었기 때문이다.

지난해 지출한 마케팅 비용은 2조7382억원으로 전년에 비해 18.4% 늘었다. 연간 CAPEX 집행액은 5G 기지국 등 네트워크 투자가 확대되면서 전년대비 65% 증가한 3조2568억원을 기록했다.

무선사업 매출은 전년 수준을 유지한 6조9707억원을 기록했다. 이 중 무선서비스 매출은 5G 가입자 증가로 전년 대비 0.7% 상승한 6조5663억원을 기록해 연간 기준으로 반등했다. 전체 무선 가입자는 2192만명으로 연간 80만명 순증했고, 5G 가입자는 142만명으로 전체 후불 휴대전화 가입자의 10% 수준까지 늘었다.

유선사업 매출은 전년 대비 1.0% 감소한 4조 6971억원을 기록했다. 한때 연간 8% 매출 감소를 기록했던 유선사업은 점차 유선전화 감소세가 둔화되고 기가인터넷이 성장하며 매년 실적을 개선하고 있다.

미디어·콘텐츠사업 매출은 전년 대비 13.5% 증가한 2조7400억원으로 나타났다. 국내 유료방송 1위의 KT '올레TV' 전체 가입자는 835만명으로 커졌다.

부가서비스 매출도 함께 늘면서 별도 기준 미디어 매출은 전년 대비 15.4% 증가하는 등 두 자릿수 성장을 이어갔다. 콘텐츠 분야에서는 지니뮤직 가입자 증가, KTH T커머스 사업 성장 등 그룹사 성장이 지속되며 관련 매출도 전년 대비 23.1% 증가했다.

금융사업 매출은 BC카드 국내 가맹점수수료 인하 영향으로 전년대비 1.0% 줄어든 3조4118억원으로 나타났다. 기타서비스 매출은 인터넷데이터센터(IDC) 사업이 호조를 보였으나, 추진 중이던 부동산 분양이 완료되면서 전년과 유사한 2조 4267억원을 기록했다.

◆ "5G B2B 사업모델 등으로 수익성 개선 노력"

KT는 2월 현재 5G 기지국수는 개통 기준 7만1000여개를 넘어서며 전체 전국 85개 시·군·구·동 단위까지 서비스 되고 있다고 밝혔다. 올해는 생활과 밀접한 주요 건물을 중심으로 실내 커버리지를 대폭 확대하는 한편, 5G 단독모드(SA) 도입으로 서비스 품질을 한층 더 높일 계획이다.

윤경근 KT CFO 전무는 실적발표 컨퍼런스 콜을 통해 "시장 경쟁 상황과 단말 라인업 출시시기를 따져봤을 때 연말까지 핸드셋 가입자 기준으로 5G 이동통신 가입자 비중이 25%에서 30%가 될 것으로 전망하고 있다"고 말했다.

이어 "기업 간 거래(B2B) 사업모델 및 단말기 등 불확실성 요인이 많지만 수익성을 지키고 이를 개선할 수 있도록 하겠다"며 "비용 경쟁은 지양하고 서비스 차별화는 물론 B2B에서도 의미 있는 성과를 창출해 (B2B가) 5G에서 새 수익원이 될 수 있도록 노력하겠다"고 덧붙였다.

지난해 12월 기준 KT는 5G B2B 사업과 관련해 현대중공업, 삼성전자를 비롯한 총 53개 고객사와 사업을 진행하고 있다.

국내 28기가헤르츠(GHz) 대역 주파수와 관련해선 아직 구체적인 설비투자 금액과 규모, 시기는 결정되지 않았다고 밝혔다. 28GHz는 롱텀에볼루션(LTE) 보다 20배 가량 빠르다고 알려졌다. 업계는 올해부터 28GHz 5G 주파수가 깔리기 시작하면 5G B2B 사업이 더 활성화 될 것으로 예상하고 있다.

윤 전무는 "현재 장비업체와 협력해 필드테스트를 진행 중인 상태로 단말칩셋과 장비 준비에 따라 정확한 시기는 유동적"이라고 밝혔다.

한편 지난해 서비스를 시작한 온라인동영상서비스(OTT) '시즌'과 관련해선 "'시즌' 출시 2주만에 10만 가입자를 돌파했다"면서 "앞으로도 개인 맞춤형, 차별화 서비스를 강화하고 미디어 사업 전반에서 경쟁력을 강화하겠다"고 강조했다.

abc123@newspim.com