'시장경쟁력, 저평가, 재무건전성 증강' 강점

'대외 변수에 따른 공급수요 부족' 리스크로

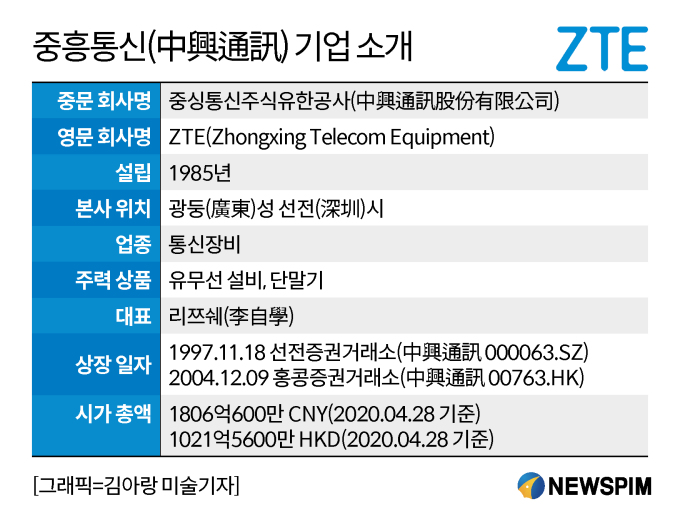

[서울=뉴스핌] 배상희 기자 = ZTE(中興通訊, 중흥통신)는 큰 미래 성장가능성과 밸류에이션 저평가 매력을 보유한 중국 대표 5세대 이동통신(5G) 테마주로 불린다. 올해 중국이 5G 산업 발전의 원년을 맞이한 가운데, ZTE는 정책 방향적 측면과 투자 수익성 측면 모두에서 높은 평가를 받고 있다.

10대 증권사가 발표한 'ZTE의 1분기 실적 발표에 따른 투자 의견 보고서'를 분석한 결과, 10곳 중 7곳은 '매수' 의견을 제시한 것으로 조사됐다. △대표적 5G 테마주로서 올해 신형인프라 산업 발전과 함께 강인한 기술경쟁력을 앞세워 국내외 시장점유율을 확대할 것으로 예상된다는 점 △주가가 저평가 돼 있어 투자가치가 높다는 점 △재무건전성과 자금력이 빠르게 개선되고 있다는 점 등이 이같은 투자 의견을 뒷받침하는 근거로 제시됐다.

다만, 투자 리스크에 따른 부정적 영향이 ZTE의 실적과 주가에 어떠한 영향을 미칠 지는 주목해야 할 포인트다. 10대 증권사는 △해외 코로나19 사태가 하반기까지 이어지면서 수요 둔화가 예상보다 악화될 경우 △국내 코로나19 재확산에 따라 5G 건설 규모 및 시장점유율이 예상치에 미치지 못할 경우 △코로나19에 이어 2단계 미중 무역전쟁의 발발이라는 '퍼펙트 스톰(Perfect Storm, 초대형 복합 위기)'이 현실화되면서 핵심 부품 공급에 차질을 빚을 경우 등을 ZTE를 둘러싼 투자 리스크로 제시했다.

◆ 올해 들어 급등세 '주가 최고가 경신'

올해 들어 선전증권거래소에서 ZTE(종목명 : 中興通訊, 종목코드 : 000063.SZ)의 주가는 점진적 상승 흐름을 타는 가운데, 2월 주가 최고치(55.11 위안)를 경신한 후 등락을 거듭하며 안정을 찾아가는 추이를 보이고 있다. 올해 1분기 선전증권거래소에서 ZTE의 주가는 4.02% 상승했다. 월별 상승폭을 살펴보면, 1월에 26.65%, 2월에 -14.40%, 3월에 -9.23%를 기록했다.

상하이증시와 선전증시의 대형주 중심 통합주가지수인 '후선300지수(滬深300,CSI300)'의 지난 1년간 주가 추이와 비교해 볼 때, 올해 들어 ZTE는 CSI300의 주가 흐름 곡선을 훨씬 상회하는 급등세를 보였다. 중국 당국이 5G 기지 건설 등을 중심으로 한 대규모 신형인프라 지원 계획을 밝히면서, 5G 테마주의 정책적 수혜 기대감이 높아진 것이 주된 이유가 된 것으로 풀이된다.

최근 연이어 발생하고 있는 블록딜(시간외 대량매매) 형식을 통한 보유 주식의 대량 매도 사태 또한 주목할만한 투자 포인트로 꼽힌다.

지난 4월 2일에는 하루 동안 31건의 블록딜이 이뤄졌다. 전날 종가(마감가) 대비 10.6% 낮춘 주당 38.16 위안에 거래가 이뤄졌으며, 총 거래액은 15억6000만 위안에 달했다. 이에 그 다음날인 3일 ZTE 주가는 전날 종가 대비 4.05% 하락했다. 이어 같은 달 7일에도 거래액 2억4000만 위안 규모의 블록딜 8건이 발생했고, 다음날 주가는 1.37% 떨어졌다.

이 같은 대규모 블록딜은 앞서 지난해 3월 29일에도 발생한 바 있다. 당시 27건의 블록딜이 성사됐고, 거래가는 24.27위안에 거래된 한 건을 제외하고 나머지 26건은 전날 마감가 대비 18.2% 내린 24위안에 거래됐다. 총 거래액은 19억3600만 위안에 달했다. 올해와 지난해 발생한 블록딜 매각 주관은 모두 중국 국태군안(国泰君安) 증권사가 담당했다.

블록딜이 발생할 경우 주가가 하락할 가능성이 매우 높다. 이는 단기적 주가 하락으로 인한 투자 기회가 발생할 수 있고, 변동성 확대에 따른 손바뀜 현상과 투자 심리 변화를 예측할 수 있다는 점에서 투자 및 관전 포인트로 받아들일 수 있다. 현지 언론은 잇단 블록딜이 발생하는 것과 관련해, 주식을 대량으로 보유한 매도자가 보유 주식을 팔아 현금화하고 상장지수펀드(ETF) 상품으로 갈아타려는 의도가 매우 크다고 설명했다.

◆ '매수' 의견 다수, '저평가 고성장가치' 보유

다수의 전문 기관이 ZTE에 대해 '매수' 투자 의견을 제시한 근거는 크게 3가지로 요약된다. △높은 시장경쟁력과 기술경쟁력 △밸류에이션 저평가 매력 △재무건전성과 자금력의 개선이 그것이다.

가장 먼저, 중국 5G 산업에서의 높은 시장경쟁력과 꾸준한 연구 개발로 증강시킨 기술경쟁력을 꼽을 수 있다. 이는 ZTE의 미래 성장 가치를 높게 평가하는 가장 큰 이유다.<본보 4월 30일 '[중국 핫스톡] ZTE(중흥통신), 5G 신인프라 핵심 수혜주로 부상 기사' 참조>

ZTE는 중국 5G 시장에서 높은 파이 점유율을 기록하고 있다. 차이나모바일(中國移動), 차이나유니콤(中國聯通), 차이나텔레콤(中國電信) 등 중국 3대 이동통신 업체가 시행한 5G 기지국 건설 입찰공고에서 화웨이에 이어 두 번째로 많은 규모의 수주 계약을 따놓고 있는 상태다.

차이나모바일이 주관한 28만개의 신규 5G 기지국 건설을 위한 2기 공개입찰에서 ZTE는 화웨이어 이어 두 번째로 많은 29%의 수주 물량을 확보했다. 아울러 차이나텔레콤과 차이나유니콤이 공동으로 나선 25만개의 5G 신규 기지국 건설 공개입찰에서도 두 번째로 많은 33%의 수주 물량을 따냈다. 이동통신업체 3사는 올해 5G 산업에 전년대비 3배 늘어난 1803억 위안(약 31조원)을 투자할 계획인 만큼, 이에 따른 ZTE의 수익성도 확대될 전망이다.

지난해부터 ZTE의 5G 시장 수주 점유율은 안정적인 상승 흐름을 타고 있다. 5G 1기 공개입찰에서 ZTE의 수주 점유율은 4G 시대 당시와 비교해 10%가 늘었다. 이와 함께 해외 시장에서도 점유율을 확대, 현재까지 46건의 5G 상용화 계약을 체결하고 70곳이 넘는 전세계 경영업체와 합작을 체결한 상태다. 코로나19 사태가 진정됨에 따라 해외 5G 수주 물량 또한 늘어날 것으로 기대된다.

거침없는 연구 개발 투자를 통해 증강시켜온 기술경쟁력도 성장포인트 중 하나다. 실제로 지난해 ZTE는 연구개발에 전체 매출의 13.8%에 달하는 자금을 투입했다. 특히, 올해 1분기 수익 감소에도 역대 최대 규모인 전체 매출의 15.10%에 해당하는 32억4100만 위안을 연구 개발에 투입하며, 기술경쟁력 확보를 위한 투자를 이어갔다.

중국 증권 기관들은 중흥통신의 1분기 실적이 소폭 하락하긴 했지만, 올해 전체 성장세는 변하지 않을 것이라고 평가했다. 특히, 올해 1분기 실적 하락에도 연구 개발 비용에 역대 최고 비중을 투자했다는 점을 들어, 이는 기술 경쟁력 확대의 의지를 드러낸 것이라고 강조했다.

다음으로, ZTE는 주가가 저평가 돼 있어 투자 가치가 높다는 평가를 받고 있다. 이같은 평가에는 주가 형성의 적적성을 판단하는 기준이 될 수 있는 주가수익비율(Price Earning Ratio, PER)과 주가순자산비율(Price Book-value Ratio, PBR) 수치가 근거로 뒷받침됐다.

민생증권(民生證券)은 2019년~2022년(2020~2022년은 예상치) PER을 각각 29.70, 32.09, 24.56, 18.66배로, 같은 기간 PBR은 각각 4.65, 4.80, 4.01, 3.30배로 평가했다. 화태증권(華泰證券)은 같은 기간 PER은 각각 34.81, 30.32, 21.94, 17.39배로, PBR은 7.94, 4.47, 3.80, 3.19배로 추산했다.

PER은 주가를 주당순이익으로 나눈 값이고, PBR은 주가를 주당순자산으로 나눈 비율을 말한다. 주당순자산은 (총자산-총부채)/발행주식수로 계산한다. 한마디로 PER은 기업이 벌어들이는 이익에 비해 주가가 적정하게 형성돼 있는 지를 판단하는 지표이고, PBR은 기업의 순자산에 비해 주가가 적정하게 형성돼 있는 지를 판단하는 지표다. 일반적으로 PER과 PBR이 낮을 수록 주가가 저평가 돼있다는 뜻으로 해석할 수 있는 만큼, 미래 성장 가능성을 기대할 수 있고 이에 투자가치가 높다고 판단한다.

마지막으로, 유동성 리스크는 줄고 재무적 안전성은 증강되고 있다는 점을 들 수 있다.

올해 1분기 부채비율(전체 자산 중 부채가 차지하는 비율)은 69.79%로 전월대비 3.33% 포인트 감소했다. 그 중 1년 이내에 상환해야 하는 '유동부채'는 75억5600만 위안 줄어든 반면, 1년 이내에 상환기일이 도래하지 않는 '비유동부채(고정부채)'는 63억6700만 위안 늘었다.

유동부채의 경우 이자율이 높고 단기상환에 따른 자금압박이 클 수 있는 만큼 유동성 리스크가 커질 수 있지만, 비유동부채는 이자와 상환시기에 대한 부담이 적고 장기적 투자를 통해 새로운 기회의 발판을 마련할 수 있다는 점에서 차이가 있다.

아울러 ZTE는 A주에서 115억 위안 규모의 '제3자 배정 유상증자'를 완료한 데 이어, 80억 위안 미만 규모의 중기채(만기 1년 초과~5년 이하) 발행을 통해 자금력을 늘릴 계획이다.

민생증권은 2019년~2022년(2020~2022년은 예상치)까지의 '유동비율'을 각각 119%, 129%, 140%, 154%로 책정했다. 유동비율은 회사가 1년 안에 현금으로 바꿀 수 있는 '유동자산'을 1년 안에 상환해야 할 '유동부채'로 나눈 값이다. 일반적으로 유동비율이 높으면 재무상태나 상환능력이 좋다고 본다. 2019년의 경우를 예로 들면 당장 현금화할 수 있는 자산이 1.19배나 많다는 의미가 된다.

민생증권은 올해 국내 5G 네트워크망 건설이 본격적으로 이뤄지면서 ZTE의 수익성이 좋아질 것으로 내다봤다. 아울러 해외 코로나19 사태가 심화된다 해도 해외에서 거둬들이는 수익은 전체의 35% 정도에 불과하고 대부분의 거래는 아시아태평양 국가와 이뤄지고 있어, 영향이 제한적일 것으로 예측했다. 이와 함께 ZTE의 올해와 내년 순이익은 62억3600만 위안과 81억4800만 위안으로 각각 21.1%, 30.7% 늘어날 것으로 예상했다. 주가 밸류에이션 측면에서도 3G와 4G 시대 통신장비업체의 PER이 평균 30배였고, 최고 36~40배였다는 점을 고려할 때 ZTE는 저평가 매력을 보유하고 있다고 강조하며 '매수'의 투자의견을 내놨다.

동방재부증권(東方財富證券,이스트머니증권)은 올해 중국 5G 산업이 고성장기에 진입할 전망인 가운데, 클라이언트 경영 구조가 지속 개선되고, 순이익 또한 올해와 내년 각각 65억7534만 위안과 90억1562만 위안으로 19.63%와 37.11%씩 늘어날 것이라는 점에서 '비중확대' 의견을 제시했다.

화서증권(華西證券)은 코로나19 여파로 매출이 줄어들면서 현금 순유동성이 70.45% 감소한데다, 1분기 임금으로 전분기 대비 13억 위안 늘어난 102억 위안을 지급해야 하는 상황인 만큼, 단기적 현금 유동성 압박이 커질 수 있다고 진단했다. 아울러 해외 코로나19 사태 여파로 해외 사업 중 운영과 소비 측면에서 타격을 받을 수 있다는 점에서 '중립(홀드)' 의견을 제시했다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com