마이데이터·경기도 배달공공앱 등 사업저변 확대 기대감도

[서울=뉴스핌] 정윤영 기자 = NHN이 코로나19 여파 속에서도 예년 수준의 실적을 기록할 전망이다. 어닝 서프라이즈를 발표 중인 네이버·카카오와 명암은 엇갈리지만 업계선 NHN이 하반기 들어 보다 큰 실적 개선을 일궈낼 것으로 관측하고 있다.

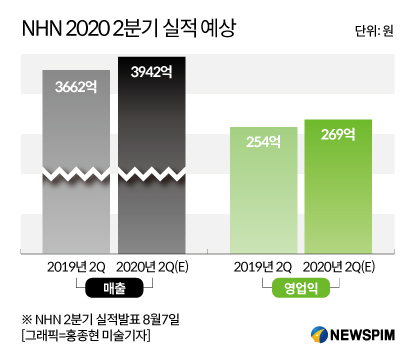

5일 에프앤가이드에 따르면 NHN의 2분기 연결기준 실적 전망치는 매출 3942억 원, 영업이익 269억 원으로 컨센서스(매출액 4032억, 영업익 297억)를 소폭 하회할 것으로 예상된다.

NHN은 주력 사업인 게임 분야 외에 NHN페이코, NHN한국사이버결제, NHN에이스(ACE), NHN애드(AD), 인크로스를 포함한 결제·광고 분야 등 다양한 사업을 영위하고 있다. 각 사업부별 성과 차이가 서로 보완되며 올 2분기에 지난해 동기 대비 견조한 성장세를 유지한 것으로 파악된다.

업계 관계자는 "코로나19 영향이 사업부별로 상이하게 나타나면서 전분기와 유사한 실적이 예상된다"며 "PC게임은 전분기 대비 성장을, 모바일 게임은 감소할 것으로 보인다"고 말했다.

이어 "결제·광고는 한국사이버결제(KCP) 거래대금 성장에 따른 수혜가 기대되는 반면, 티켓링크여행박사 등 오프라인 사업이 부진할 것"이라고 내다봤다.

|

◆ NHN 게임, 2Q 매출 소폭 증가...업계 "하반기 매출 성장폭 확대될 것"

NHN의 주력사업인 게임의 경우 웹보드 매출 규제 완화 효과로 1분기 대비 소폭 증가할 것으로 예측되고 있다.

다만 PC게임과 모바일게임의 매출 전망치는 상반된다. PC게임의 경우 지난 4월 웹보드 규제 완화로 인해 성장이 예상된다. 반면, 모바일게임은 디즈니 쯔무쯔무, 컴파스 등 주력게임이 전분기 실적 반등을 이룬 부담감에다 이후 이벤트 등도 부재함에 따라 다소 부진한 실적을 기록할 것으로 전망된다.

앞서 웹보드게임 '1일 손실한도'는 하루 손실액을 10만원으로 제한하고 이를 넘을 경우 24시간 동안 게임을 할 수 없도록 했지만, 지난 4월 월 손실한도 50만원과 중복된다는 이유로 폐지됐다.

이동륜 KB증권 애널리스트는 "NHN은 웹보드 매출 규제 완화 효과로 1분기 대비 증가했고, 2분기는 비수기라 하반기에 매출 성장폭이 더 클 것"이라며 "3분기부터 게임 라인업의 순차적인 출시가 예정돼 있다. 기존 게임들 역시 콜라보 이벤트 재개와 전분기 기저 효과, 웹보드 ARPPU 상승효과 등에 힘입어 반등이 예상된다"고 말했다.

NHN은 올 하반기에 '용비불패 M', '크리티컬 옵스', '쯔무쯔무 스태디움' 등 국내외 지식재산권(IP)을 활용한 신작 출시를 앞두고 있다.

|

◆ NHN, 마이데이터·경기도 배달공공앱 등 사업저변 확대 기회

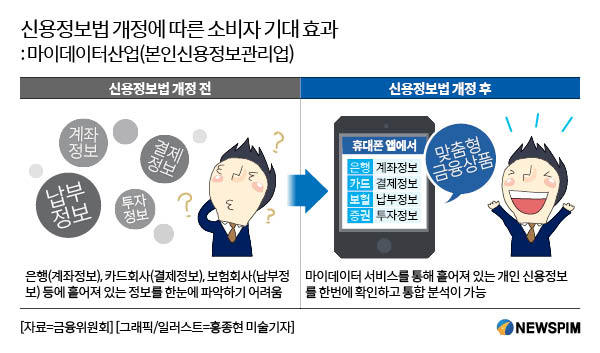

코로나19 영향이 가장 심할 것으로 예상됐던 2분기, NHN에 대한 실적 선방 기대감은 하반기 들수록 더욱 커지고 있다. NHN이 마이데이터법 실행과 공공앱 등으로 사업 저변 확대 기회를 맞이했기 때문이다.

NHN은 현재 마이데이터 관련사업 라이선스 획득에 박차를 가하고 있다. 일명 '마이데이터법'으로 불리는 개인정보보호법 개정안은 기업·기관들로부터 가명조치한 개인신용정보에 빅데이터 분석을 통해 맞춤형 금융 서비스를 활용할 수 있도록 했다.

정연훈 NHN페이코 대표는 지난 1분기 실적발표 컨퍼런스콜에서 "데이터 3법 개정에 발맞춰, 금융위원회 주도의 마이데이터 사업자 라이선스 확보를 위한 준비 작업을 진행 중"이라며 "페이코는 일상 전면으로 서비스 범위를 넓히며 모바일 기반 생활 혁신을 이끌낼 것"이라고 강조했다.

이에 NHN 관계자는 "기존 금융사와 차별화해 실속과 개인의 행복을 추구하는 2030세대들을 겨냥한 '마이데이터, 나의 금융'이란 컨셉을 구상하고 있다"고 부연했다.

이 밖에도 NHN은 최근 경기도와 손잡고 배달앱 시장 진출을 본격화하고 있다. NHN페이코는 총 26개사로 이뤄진 컨소시엄을 구성, 이르면 올 9월 중으로 경기도 일부 지역에서 시험 서비스에 나선다.

사업이 본격화되면 페이코는 인구 1300만 명을 보유한 국내 최대 지자체에서 결제 수수료 매출을 발생시킬 수 있다.

이문종 신한금융투자 애널리스트는 "NHN의 하반기 실적은 기대해도 좋다. 페이코 관련 기대감도 유효하다"며 "쿠폰 서비스가 안정적으로 성장하는 가운데 페이코 오더, 배달앱, 대출 중개 제휴사 확대 등 다양한 생활 금융 서비스에 진출하고 있다. 하반기 마이데이터 사업자 선정 관련 기대감도 유효하다"고 말했다.

yoonge93@newspim.com