2019년 기업소득도 4년 전 수준으로 뒷걸음질

[서울=뉴스핌] 김선엽 기자 = 지난해 가계소득이 1.9% 늘어 역대 가장 낮은 상승률을 보였다. 이는 피용자보수가 상승했지만 재산소득이 줄었고 가계 영업잉여가 위축됐기 때문으로 분석됐다. 기업소득은 영업잉여 2년 연속 감소 탓에 4년 전 수준으로 쪼그라들었다.

◆ 가계 순처분가능소득 상승률 ‵19년 1.9% … OECD 28개국 중 26위로 하위권

한국경제연구원(이하 한경연)이 한국은행 GDP통계 소득계정을 이용해 「가계·기업·정부 순처분가능소득 추이」를 분석한 결과, 작년 가계 순(純)처분가능소득은 1.9% 늘어나는데 그쳐 1975년 통계작성 이래 가장 낮았다.

순(純)처분가능소득은 조세와 사회부담(수혜) 등 재분배를 거친 후의 '가처분소득' 개념이다. 고정자본소모는 제외한다.

이는 외환위기(2.8%), 글로벌 금융위기(3.5%) 때보다 낮은 수준이다. 가계 순처분가능소득 상승률 통계('19년)가 있는 OECD 28개국과 비교해도 한국은 26위로 하위권이었다. 한국보다 상승률이 낮은 나라는 이탈리아(1.1%), 일본(1.5%) 뿐이었다.

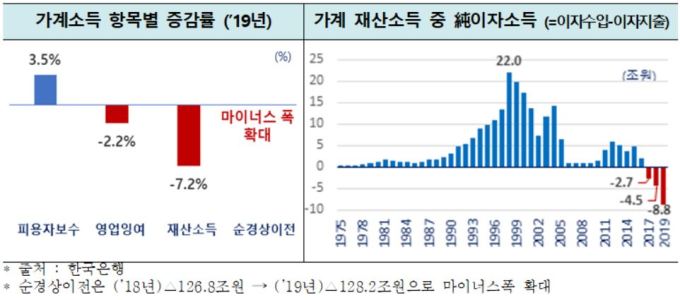

지난해 가계 순처분가능소득은 피용자보수 상승(+3.5%)에 불구하고, 재산소득 감소(△7.2%), 가계 영업이익 하락(△2.2%), 소득에서 떼어가는 순경상이전은 마이너스 폭 확대 등으로 부진했던 것으로 나타났다.

가계소득 구성항목 중 금액이 가장 큰 피용자보수는 2019년 3.5% 늘어 가계소득 상승을 이끌었지만, 나머지 항목들은 가계소득 상승폭을 제한했다. 우선, ▲재산소득은 가계부채 증가에 따른 순이자소득 마이너스폭 확대('18년 △4.5조원 → '19년 △8.8조원) 및 기업활동 위축에 따른 배당소득 감소(△7.7%) 탓에 △7.2% 감소했다.

▲가계 영업잉여도 자영업자 사업여건 악화로 △2.2% 축소됐으며, ▲순경상이전 역시 마이너스폭이 확대('18년 △126.8조원 → '19년 △128.2조원)되어 가계소득 둔화에 한 몫을 했다. 한경연은 저축의 주체로 인식되어온 가계의 순이자소득이 2017년 통계작성 이래 처음으로 마이너스 전환되었고 그 폭이 확대 추세인 점이 눈에 띈다고 지적했다.

◆ 2019년 기업소득, 4년 전 수준으로 뒷걸음질

기업 순처분가능소득은 '17년 193.1조원으로 정점을 찍은 후 급락해 2019년 158.5조원을 기록했다. 2015년 수준(158.2조원)으로 회귀한 셈이다.

기업소득 하락은 기업 영업잉여 역성장 때문으로, 기업 영업잉여는 최근 2년 연속 줄어든데다 감소폭도 2018년 △1.2%, 2019년 △8.3%로 확대된 것으로 나타났다.

이 같은 추세는 글로벌 금융위기('08년 1.1%, '09년 5.3%), 유럽 재정위기('12년 0.3%) 등 대형 악재 속에 영업잉여가 플러스 성장한 것과 대조된다.

정부 순처분가능소득은 기업·가계소득 둔화에 따른 경상세 수입 부진 때문에 '19년 404.6조원으로 전년보다 △0.2% 줄었으나, 2010년 이후 연간 상승률은 경제주체들 중 가장 빨랐다.

2010∼2019년 정부소득은 연평균 5.5% 늘어 가계(4.2%), 기업(0.8%) 증가율을 상회했다. 정부 몫 급증은 가계·기업의 '소득·부에 대한 경상세, 사회부담금'이 동기간 연평균 8.1% 오른 영향으로 분석됐다.

이에 대해 추광호 한경연 경제정책실장은 "지난해 기업과 가계가 소득 둔화 또는 감소로 모두 어려웠다"라며, "감가상각, 소득재분배 등을 거친 후의 소득인 '순처분가능소득'은 기업에서 최근 2년 연속 감소해 타격이 컸고, 가계에선 근로자 급여(피용자보수)가 일정 폭 늘어났지만 배당·이자 등 재산소득과 자영업자 영업잉여가 줄어든 탓에 작년 소득 상승률이 1975년 통계집계 이래 가장 낮았다"고 지적했다.

추 실장은 "기업·자영업자 등 생산주체들의 활력 위축은 가계소득 구성항목인 피용자보수, 영업잉여, 재산소득 등에 부정적 영향을 주어 결국 가계소득 둔화를 초래한다"라며, "가계소득을 늘리려면 기업과 자영업자들이 사업하기 좋은 환경 조성이 필요하다"라고 강조했다.

sunup@newspim.com