[서울=뉴스핌] 김승동 기자 = 월평균 수수료수입이 200만원 이하인 보험설계사는 '전 국민 고용보험제'에서 예외 적용 될 수 있다는 관측이 나온다. 정부가 저소득 특수형태근로종사자(특고직)는 고용보험에서 제외한다는 방침을 정했기 때문이다. 여기에 소득세법에서 인정하는 필요경비를 감안하면 월평균 수입 200만원 이하의 보험설계사도 저소득자가 될 수 있다는 분석이다.

14일 관련 업계에 따르면, 보험업계는 특고직 고용보험 의무가입을 강행할 경우 저소득 설계사는 의무적용에서 예외 될 수 있다고 분석한다. 정부가 우선 적용 대상으로 선정한 14개 특고 종사자 77만명(추정) 중 약 30만명(생명보험, 손해보험 등록설계사 기준)이 보험설계사다. 특고직에 대한 고용보험이 의무화되면 가장 큰 영향을 받는 곳이 보험업계다.

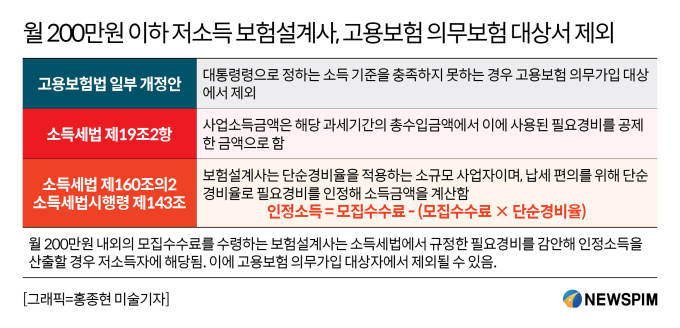

정부가 지난달 8일 입법예고한 고용보험법 일부개정안에는 특고직 종사자에게 고용보험을 의무 적용한다고 명시했다. 다만 '대통령령으로 정하는 소득 기준을 충족하지 못하는 경우 적용을 제외한다'는 내용이 포함됐다.

현재 임금근로자 중 월 60시간 미만 종사자는 고용보험 가입대상에서 제외한다. 소득과 수익창출 규모 대비 회사와 근로자의 고용보험료 부담이 과해서다. 특고직도 이와 같은 관점에서 저소득자의 기준이 정해질 가능성이 높다는 게 관련업계의 관측이다. 이 경우 내년 최저임금(8720원)을 적용, 월 60시간 노동자의 소득은 52만3200원이다.

◆ 월소득 200만원 설계사, 소득세법 적용하면 인정소득 45만원에 불과

개인사업자로 구분하는 보험설계사는 소득세법 제19조2항(사업소득)에 따라 필요경비를 적용받는다. 보험영업을 위해 교통비·통신비·식비 등 반드시 발생하는 경비를 제외해야 실질 소득액을 파악할 수 있다는 의미다.

보험설계사의 수수료수입(매출) 연 7500만원 이하는 필요경비에 단순경비율이 적용한다. 7500만원 중 4000만원 이하는 단순경비율 77.6%를 적용, 4000만원 초과 7500만원 이하는 68.6%를 경비로 인정한다. 7500만원 중 5505만원을 경비로 제외하고 나머지 1995만원을 소득으로 인정한다는 것.

필수적으로 발생하는 경비율을 적용할 경우 연 2400만원의 수수료를 받는 설계사의 월평균 인정소득액(수수료에서 필수경비를 제외한 금액)은 연 537만6000원(월 44만8000원)에 불과해 저소득자로 구분될 가능성이 크다.

현재 보험사들은 연말정산시 이런 필수경비를 적용, 연 7500만원 이하는 단순경비율을 대입해 설계사의 인정소득액을 산출한다. 즉 보험설계사는 현재 소득세법상 소규모의 개인사업자(기타자영업)이며, 매출액에 해당하는 모집수수료에 단순경비율을 적용해 인정소득이나 과세표준, 실제 세액을 산출하는 것.

보험사 소속 한 세무사는 "모집수수료를 소속된 특정 회사에서만 수령하는 전속설계사는 보험사가 일괄적으로 연말정산을 한다"며 "이 경우 단순경비율을 적용해 소득액과 과세표준을 산출한다"고 설명했다.

이어 "만약 임금근로자에 준해서 특고직의 저소득자 기준이 정해진다면 보험설계사는 매출액에 해당하는 수수료수입이 아닌 필수경비를 적용한 인정소득액을 기준으로 저소득자 여부를 정하는 게 합리적일 것"이라고 말했다.

고용노동부 관계자는 "저소득 특고직 종사자의 경우 고용보험 의무가입에서 제외될 것"이라면서도 "아직 어느 정도 수준이 저소득자인지, 소득을 어떤 기준으로 할지는 정해지지 않았다"고 말했다. 이어 "저소득에 대한 기준도 특고직 모두 같은 기준으로 할 것인지 아니면 직종마다 달리 정할지 확정된 바 없다"고 덧붙였다.

보험설계사의 소득을 매출액에 해당하는 수수료수입 전체로 할지 필수경비를 적용한 인정소득으로 할지 미정이라는게 정부 입장이다.

0I087094891@newspim.com