대림산업, 영업이익 '1위 달성' 예상…삼성물산 '반도체 공장증설' 수혜

GS건설, 국내 주택분양·신사업 '순항'…대우건설, 코로나로 해외 '부진'

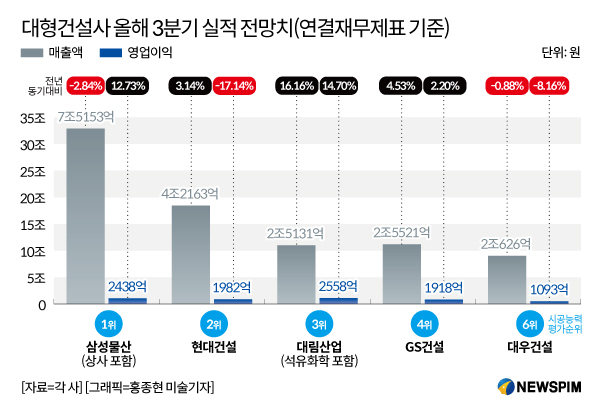

[서울=뉴스핌] 김성수 기자 = 대형건설사들이 올해 3분기 실적에서 희비가 교차할 것으로 보인다. 현대건설과 대림산업은 각각 매출과 영업이익 기준 '업계 1위' 달성을 예고하고 있다.

삼성물산도 국내외 수주 증가와 삼성전자 공장 증설에 힘입어 실적이 양호할 것으로 보인다. 반면 대우건설은 매출과 영업이익 모두 1년 전보다 줄어들 것으로 추산된다.

5일 금융정보업체 에프앤가이드에 따르면 대형건설사 3분기 실적 예상치를 집계한 결과 매출 1위는 현대건설이, 영업이익 1위는 대림산업이 차지할 것으로 관측된다.

◆ 현대건설, 3분기 매출 '업계 1위' 예고…해외수주 부진에 영업익 '감소'

현대건설 3분기 매출 전망치는 전년대비 3.14% 증가한 4조2163억원으로 집계됐다. 현대건설의 예상 매출(4조2163억원)은 5개 건설사들 중 압도적으로 많다. 현대건설 다음으로 매출 2위를 기록할 업체는 삼성물산이다. 신한금융투자에 따르면 삼성물산 건설부문의 올 3분기 매출 전망치는 2조9083억원이다. 그런데 현대건설 매출 전망치는 이보다 1.4배 정도 많다.

현대건설이 코로나19 등 영업환경 악화에도 3분기 예상 매출이 이처럼 높은 것은 국내 주택사업이 호조를 보여 부진한 해외실적을 상쇄했기 때문이다. 현대건설은 지난 상반기까지 약 1만가구의 국내주택을 분양했다. 이어 3분기에도 약 5000가구 분양을 이어가며 주택사업이 순항하고 있다.

반면 해외에서는 홍콩 유나이티드 크리스천병원 공사(현대건설 지분 약 4200억원) 외에 대형사업 수주실적이 없었다. 원인은 코로나와 유가 하락으로 보인다. 김열매 유진투자증권 연구원은 "코로나와 저유가가 지속되면서 해외 프로젝트 발주 일정이 다소 지연되고 있는 것으로 파악된다"고 설명했다.

부진한 해외사업은 3분기 영업이익에도 부정적 요소다. 현대건설 3분기 영업이익은 전년대비 17.14% 감소한 1982억원일 것으로 추산됐다. 매출이 업계 1위인 것에 비하면 부진한 실적이다. 이는 별도재무제표 기준 해외부문 원가율이 높기 때문으로 분석된다.

원가율이란 매출에서 매출원가가 차지하는 비중을 말한다. 원가율이 100%를 넘으면 매출보다 매출원가가 높아 매출총손실이 발생한다. KB증권에 따르면 현대건설의 3분기 별도재무제표 기준 해외부문 원가율은 101.2%로 추산됐다.

장문준 KB증권 연구원은 "현대건설은 지난 2분기에도 코로나 여파로 해외부문 매출이 크게 부진했다"며 "현재 종료 단계에 있는 프로젝트의 원가율이 높아서 올해까지는 실적 부담이 지속될 것"이라고 내다봤다.

◆ 대림산업, 영업이익 '1위 달성' 예상…삼성물산 '반도체 공장 증설' 수혜

대림산업은 5개 건설사 중 영업이익 1위를 차지할 것으로 보인다. 대림산업은 올 3분기 매출 예상치가 전년대비 16.16% 증가한 2조5131억원으로 집계됐다. 영업이익은 2558억원으로 전년비 14.70% 증가할 것으로 전망됐다.

대림산업 실적이 이처럼 호조를 보이는 것은 양호한 수주 실적 때문으로 보인다. KB증권에 따르면 대림산업은 지난 2분기까지 신규수주가 2조7000억원이었지만, 3분기 누적 기준 6조5000억원을 넘어선 것으로 파악된다. 3분기만 놓고 보면 4조원 가까이 늘어난 것.

다만 3분기에 잦은 폭우와 태풍이 발생해 주택사업 실적은 부진할 것으로 보인다. 대림산업은 올 한 해 2만3000가구 분양을 계획했다. 이 중 3분기 9000가구, 4분기 1만4000가구가 공급될 것으로 예상됐다.

하지만 3분기 물량 중 상당수가 지연될 것이라는 분석이다. 박세라 신영증권 연구원은 "현재 계획상 3분기 공급물량은 3000가구에 못 미칠 것"이라며 "3분기 물량 중 대부분이 4분기 또는 내년으로 지연될 것으로 보인다"고 설명했다.

삼성물산 건설부문도 실적이 좋을 것으로 보인다. 신한금융투자에 따르면 삼성물산 건설부문의 올 3분기 매출 전망치는 2조9083억원, 영업이익 전망치는 2437억원으로 추산된다.

특히 삼성물산은 '삼성전자 반도체 공장 증설'의 수혜를 누릴 것이라는 관측이다. 삼성전자는 경기 평택을 세계 최대 반도체 생산기지로 육성한다.

염종선 신한금융투자 연구원은 "삼성전자와 같은 하이테크 분야는 공사기간이 2년 이내"라며 "공사 실적이 매출에 빠르게 반영되는 구조"라고 설명했다. 이에 따라 총 수주액은 연초 예상했던 4조원보다 5000억원 이상 늘어날 것으로 보인다.

삼성물산이 5년 만에 정비사업(재건축·재개발) 수주전에 복귀한 것도 실적에 긍정적 요인이다. 삼성물산이 올 상반기 서울 강남권에서 수주한 재건축 사업 2건은 공사비가 약 1조원 규모다. 삼성물산은 서울 서초구 반포주공1단지 3주구(공사비 8087억원)와 신반포 15차(공사비 2000억원대) 시공권을 따냈다.

◆ GS건설, 국내 주택분양·신사업 '순항'…대우건설, 코로나로 해외 '부진'

GS건설도 양호한 실적을 달성할 것으로 보인다. 3분기 매출 전망치는 전년대비 4.53% 증가한 2조5521억원, 영업이익은 2.20% 늘어난 1918억원으로 추산된다.

GS건설은 3분기 해외수주 약 3000억원, 누적 해외수주 약 1조원으로 연간 목표 3조3000억원에 비해 부진하다는 평가다. 하지만 국내 주택분양이 호조를 보이고 있다. 김 연구원은 "GS건설은 올해 3분기까지 약 2만2000가구를 분양했다"며 "연간 분양 목표치인 2만5641가구를 초과 달성할 가능성이 높다"고 분석했다.

신사업도 구체화되면서 실적에 반영되고 있다. GS건설은 주택경기가 호황일 때 유입된 현금으로 다양한 신사업을 추진하고 있다. 수처리 사업, 모듈러(조립식) 주택, 엘리베이터 등 건자재 제작 및 서비스와 데이터센터 임대사업에 이르기까지 사업영역은 다양하다.

김 연구원은 "GS건설의 신사업 매출액이 올 3분기 약 2000억원으로 증가할 것"이라며 "내년에는 연간 약 1조원 이상의 매출을 신사업에서 창출할 것"이라고 예상했다.

반면 대우건설은 매출과 영업이익 모두 1년 전보다 줄어들 것으로 관측된다. 3분기 매출 전망치는 전년대비 0.88% 감소한 2조626억원, 영업이익은 8.16% 줄어든 1093억원으로 추산된다.

대우건설 실적 부진의 원인은 코로나 장기화에 따른 토목·플랜트 부문의 수익성 악화다. 대우건설 해외 현장에서는 아프리카, 중동, 아시아 국가의 비중이 높다.

앞서 2분기에는 인도, 싱가포르 토목과 쿠웨이트 플랜트 현장에서 추가 원가가 발생했다. 3분기에도 코로나가 잠잠해지지 않고 있어 해외사업장의 불확실성이 높아진 상태다.

코로나로 해외수주가 지연되는 것도 실적에 부정적 요소다. 염종선 신한금융투자 연구원은 "지난 2분기 대우건설 실적발표 당시 대부분의 해외 수주가 내년으로 지연됐다"며 "이라크 남부 바스라주 항구도시 알 포(Al Faw) 터미널 사업(5억달러, 약 5847억원)은 추가 수주가 유력했지만 내부 검토가 길어지고 있는 것으로 파악된다"고 설명했다.

sungsoo@newspim.com