팅파이·장팅·ST주의 의미, 투자자 대처 방법

[서울=뉴스핌] 강소영 기자=중국 주식투자 분위기가 한창 무르익던 2015년 3월 '바이 차이나'에 나섰던 한국인 투자자들을 크게 당황케하는 사건이 터졌다. 국내 증권사가 앞다퉈 유망주로 추천했던 중국 최대 여행사 종목 '중국국제여행사(中國國旅·중국국여)'가 돌연 '팅파이(停牌)' 된 것이다. 팅파이란 '거래정지'를 뜻한다. 예상치 못한거래 중단에 증권사는 당혹감을 감추지 못했고, 투자자들은 큰 혼란에 빠졌다.

'중국국여' 사태는 중국 주식시장에 대한 학습의 필요성을 보여주는 전형적인 사례로 꼽힌다. 나라를 불문하고 해외 주식 투자자라면 국가별 거래 제도의 특징과 시장 제도를 충분히 숙지해야 한다. 불완전 개방된 중국 주식시장은 특히 투자자들의 많은 이해와 공부가 필요한 투자처다.

'태생'부터가 다른 시장이기 때문이다. 1989년 설립된 중국 주식시장은 사회주의 체제 아래 탄생한 독특한 자본시장이다. 중국은 자본주의의 '상징'과 다름없는 주식시장을 도입하면서 고민이 많았다고 한다. 이러한 문제를 해결하기 위해 자유 시장과는 다른 독특한 장치를 마련했고, 이로 인해 중국 특색의 주식시장 제도가 생기게 됐다. 그러나 이러한 특징 중 상당 부분은 중국 자본시장의 성장을 저해하는 요인이 됐고, 중국 금융당국은 문제 해결을 위한 다양한 개혁 작업을 진행하고 있다.

A주의 이런 특징은 중국 주식을 거래하고 싶어 하는 외국인에게도 상당한 걸림돌이 된다. 시장 상황을 이해하기 어렵게 만들기 때문이다. 상하이증권거래소와 선전거래소로 나뉜 중국 주식시장의 제도는 국내 주식시장과 크게 다르지는 않지만, 중국 시장만의 특성이 여전히 존재한다. A주에서 시행되는 제도가 국내의 것과 동일할지라도 세부 규정은 우리와 다를 수 있다. 중국 증권 전문용어도 쉽게 이해하기 힘든 경우가 많다.

이번 회에서는 중국 주식을 거래했던 경험이 있거나, 중국 증시 뉴스를 관심 있게 보는 투자자라면 접해봤을 '팅파이(停牌)'와 '푸파이(復牌)', '장팅(漲停)'과 뎨팅(跌停)', *ST구(股)와 같은 전문용어의 뜻과 이것이 시장에 미치는 영향, 투자자들의 대처 방법에 대해 알아본다.

◆ 거래정지 '팅파이(停牌)', 거래재개 '푸파이(復牌)'

1. '팅파이'는 왜, 얼마나 오래 이뤄지나?

'팅파이'는 주식의 거래정지를 의미한다.'팅(停)'이란 [멈추다/정지하다]라는 뜻의 한자다. 파이(牌)는 원래는 [패/카드]라는 뜻인데, 주식시장에서는 거래 종목을 가리킨다.

거래정지 이유는 국내와 비슷하다. 어떤 종목의 주가가 지속적으로 급등 혹은 급락할 경우 해당 종목이 상장된 거래소가 조사에 착수한다. 비정상적인 거래 행위가 있었는지, 상장사 경영에 심각한 문제가 발생했는지를 확인한다. 이 기간 팅파이(거래정지)가 이뤄지는데 문제가 없다는 것이 확인되거나 기업 경영이 정상화되면 거래재개가 이뤄진다. 거래재개는 복귀하다는 의미의 한자를 사용한 '푸파이(復牌)'라고 칭한다.

거래정지는 상장사가 신청을 통해 이뤄지기도 한다. 기업 인수합병 등 중대 사항이 발생할 경우 거래정지 신청을 하게 된다. 거래소가 신청을 받아들이면 '팅파이'된다.

거래정지 기간은 상장사 신청에 의한 경우 30일을 초과할 수 없다. 연장이 필요할 경우 상장사는 거래소에 연장 신청을 해야 하고, 적절한 사유가 있다고 판단되면 팅파이 기간이 연장되지만 그렇지 않고 반려될 경우는 즉각 푸파이가 이뤄진다.

그러나 실제 시장에서는 팅파이 된 종목이 1년 넘게 거래가 중단되는 사례도 있다. 팅파이와 푸파이 조치는 모두 거래소가 결정한다.

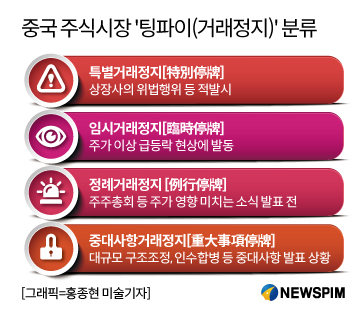

2. '팅파이'의 종류와 처분 기준

중국 주식시장의 팅파이는 특별거래정지[特別停牌], 임시거래정지[臨時停牌] , 정례거래정지 [例行停牌], 중대사항거래정지 [重大事項停牌]의 네 가지로 분류된다.

특별거래정지는 상장사의 위법행위가 적발됐을 때 거래소가 거래중지를 지시를 내린 경우다. 임시거래정지는 거래 중 주가가 이상 급등락 할 경우 거래소가 조사를 위해 잠정 거래중단 조치를 내리는 것이다. 정례거래정지는 재무제표 발표, 주주대회 개최 등 주가에 영향을 미칠 수 있는 소식 발표를 앞두고 며칠간 거래를 중지하는 것이다. 팅파이 결정이 내려지면 거래정지 예고 공시가 이뤄진다.

중대사항거래정지는 구조조정, 인수합병 등 중대사항이 발생할 경우 발동한다. 이 경우 통상 거래재개 후 주가가 급등하기 때문에 사전에 예고 없이 즉시 거래정지가 이뤄진다.

3. '팅파이'는 호재 혹은 악재?

상황에 따라 다르다. 만약 팅파이(거래정지) 기간 해당 종목에 대한 악재 요인이 해소되거나 호재가 나타나면 푸파이(거래재개) 후 주가가 상승할 가능성이 높다. 그러나 회사 경영 상황이 위태롭거나, 심각한 위법 행위로 인해 팅파이가 됐다면 투자자들이 손실 등 위험에 처할 수 있다.

4. 내가 보유한 종목이 팅파이 후 푸파이 됐다면?

중국 주식 전문가들이 공통적으로 제시하는 팅파이 종목 보유자 혹은 푸파이 종목에 대한 투자 전략은 다음과 같다. 일단 팅파이(거래정지) 된 종목을 보유한 투자자라면 푸파이(거래재개) 첫날의 주가를 면밀히 관찰할 필요가 있다.

첫날 주가가 낮은 수준인데 실제 가치보다 저평가 됐다고 판단되고, 향후 해당 상장사의 성장성이 낙관적이라면 장기 가치 투자 차원에서 계속 보유할 것을 권장한다. 이 경우 푸파이 첫날부터 향후 며칠 동안 주가가 급등락 추이를 보여도 흔들릴 필요가 없다.

반대로 푸파이 후 개장가가 예상 보다 높은 수준에서 형성되면 매도 전략을 구사할 수 있다. 높은 개장가에서 1차로 매도한 후 주가가 소폭의 등락을 거듭하며 우상향 추세를 보일 때 매 고점을 예측한 후 단계적으로 매도하는 방식이다.

또한 단기 차익 실현 가능성이 높게 평가되면 적정한 수준에서 추가 매수를 통해 보유 비중을 확대할 수 있다.

그러나 중국 주식 전문가들은 팅파이 후 푸파이 된 종목의 불확실성이 큰 만큼 빈번한 거래를 진행하는 것보다, 관망하는 편이 안전하다고 충고하고 있다. 주가 급등의 기회를 놓칠 확률도 있지만 적어도 큰 변동성에 따른 리스크는 줄일 수 있기 때문이다.

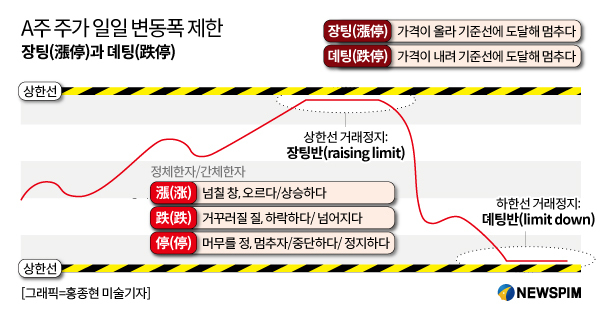

◆ 주식거래 상하한가 거래 제한제도 '장팅(漲停)','뎨팅(跌停)'

가격의 급등락 변동으로 인한 투자자들의 피해를 줄이기 위한 안전장치이다. 중국은 1996년 12월 26일부터 주식가격 변동폭 제한 제도를 시행하고 있다. 우리나라 증시에서도 가격제한폭이 설정돼있다. 즉 매 종목의 당일 거래 최고가와 최저가를 정해둔 것이다. 우리나라 주시시장의 상하한가 변동폭이 30% 수준이지만, 중국 A주는 상하 10% 이내로 가격 변동폭이 매우 제한적인 것이 특징이다.

미국·홍콩 등 자본시장이 성숙한 시장에서는 상하한가 가격 제한 제도가 없지만, 상대적으로 안정성이 부족한 시장에서는 주가 폭등과 폭락으로 선의의 투자자가 피해를 입는 것을 방지하고 과도한 투기행위를 예방하기 위해서 가격변동폭 제한 제도를 시행하고 있다. 시장 개방성과 성숙 정도가 낮을수록 변동폭도 낮은 것이 특징이다.

중국 증시에선 전 거래일 마감가 대비 가격이 10% 오르면 상한가에 도달하게 되고 이를 '장팅(漲停·limit up)'이라고 부른다. 반대로 주가가 10% 하락하면 뎨팅(跌停·limit down)이 된다.

예를 들어 (A)라는 종목이 전 거래인 주당 5위안이라면 다음날 4.5~5.5 위안 범위 내에서만 거래가 가능하다. 장팅 혹은 뎨팅에 도달하더라도 범위 내 가격이라면 거래를 지속할 수 있다.

그러나 만약 (A)라는 주식 매수 수요가 폭증하여 장팅에 도달한 후 매도 물량이 전혀 나타나지 않아 거래가 자동 중단되는 사태가 장 마감까지 이어지면 '펑장팅반(封漲停板)'이라고 한다. '펑(封)'은 [폐쇄되다/막히다]라는 의미다.

다만 예외 조항도 있다. 특별 관리 대상 종목의 경우 일일 가격변동폭이 상하 5%로 제한된다. 신규 상장 종목의 경우 거래 첫날 상승폭과 하락폭이 각각 개장가 대비 44%와 36%로 확대된다.

장팅(상한가)과 뎨팅(하한가)은 개별 주식에 대한 상·하한가 제한으로 주가지수를 대상으로 하는 서킷브레이커와는 차이가 있다. 중국 주식시장에서는 서킷브레이커를 '룽돤지즈(熔斷機制)'라고 부른다.

◆ 이상 징후 신호·리스크 상승 주의, 특별관리종목(ST)

중국 주식시장에서 거래되는 주식 가운데 이름 앞에 ST 혹은 *ST 라는 영문 알파벳이 붙은 종목을 종종 볼 수 있다. ST는 Special Treatment의 이니셜을 딴 것으로 특별관리 대상 종목임을 뜻한다. 우리나라 주식시장의 관리종목과 유사한 개념이다. 제도 취지 역시 같다. 경영부실 등으로 투자의 위험성이 높은 주식임을 투자자들이 쉽게 알 수 있도록 표시하고, 별도로 관리하는 종목이다.

중국 상하이와 선전거래소는 1998년 4월 22일부터 특별관리종목 제도를 시행하기 시작했다. 중국 주식시장에서는 특별관리 종목으로 지정되는 것을 ST '모자'를 쓰게 됐다고 비유하기도 한다. 중국 포털 바이두 백과사전 등 여러 자료에 따르면 ST 지정 기준은 다음과 같다.

주로 재무 상황이 악화된 경우인데 △ 최근 2년 회계연도 심사 결과 손실을 기록한 회사 △ 최근 1년 회계연도 심사 결과 주주의 투자 수익이 기업의 등록자본 규모 아래로 떨어진 회사가 ST 종목으로 지정된다.

다시 말해 어떤 상장사가 연속 2년 손실 기록을 내거나 혹은 주당순자산이 주식 액면가 아래로 낮아진 경우가 해당된다. 주당순자산이란 기업의 순자산 규모를 발행 주식 수로 나눈 값이다. 여기서 순자산은 기업의 총자산에서 부채 등 항목을 제외한 것이다. 주당순자산이 높다는 것은 기업의 재무 상황이 견고함을 뜻한다.

이 밖에 △ 회계사가 최근 1년 회계연도에 대한 재무평가 보고에서 의견보류 혹은 부정의견을 낸 경우 △ 증권거래소 혹은 증감회가 기업의 재무 상황에 이상이 있다고 판단하는 경우 △ 자연재해 혹은 중대사고로 인해 정상적인 생산활동 혹은 경영이 불가능한 기업이 손해보상 소송 결과, 순자산을 넘어서는 규모의 배상금을 지불해야 하는 사례에 처한 기업이 특별관리 대상종목으로 분류된다.

1. ST 종목이 되면 달라지는 점은?

ST종목으로 분류되면 하루 가격 변동폭이 상하 5% 이내로 제한된다. 일반 종목은 상하 10% 이다. 또한 종목명 앞에 ST라는 표시가 붙게 된다. 또한 상반기 회계감사를 반드시 받아야 한다. 보통 상장사는 연간 재무제표 보고에 대해서만 회계감사를 받지만, ST 지정 상장사는 중기 보고(상반기)에 한차례 더 심사를 받도록 감독을 강화한 것이다.

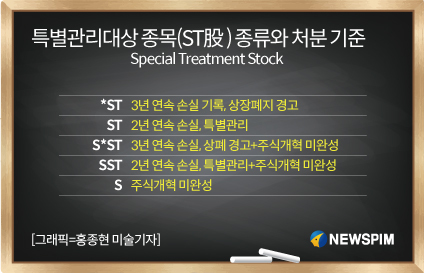

2. ST 종목에도 등급이 있다

특별관리대상 종목은 재무 상황 악화의 정도, ST지정 이후 경영 정상화 노력에 따라 등급이 달라진다.

우선 2년 연속 손실을 기록하면 ST 종목으로 분류되고, 손실이 3년째 이어지면 *ST로 등급이 하락한다. 만약 만약 3년 연속 손실을 이어가고 거래소로부터 상장폐지 경고를 받았음에도 주권분치 개혁(주식개혁) 작업을 진행하지 않은 경우는 S*ST 처분을 받게 된다. 주권분치 개혁(주식개혁)이란 중국 주식시장의 특징 중의 하나인 대주주의 비유통주를 유통주로 전환하는 것을 의미한다.(자세한 내용은 다음 회 '공부합시다' 참조) 이 밖에 SST, S 등 특별관리 종목을 나타내는 표시가 있다.

3. ST '딱지'는 언제 어떻게 뗄 수 있나

주식 개혁 혹은 구조조정을 성공적으로 진행하였거나, 실적이 크게 개선되어 재무 건전성이 회복되면 심사를 거쳐 ST표시를 뗄 수 있다. ST지정 취소에도 정해진 규정이 있다. 연간 실적이 반드시 플러스 이익을 실현해야 하며, 최근 1년 회계연도 주당 순자산이 1위안을 넘어야 하는 등 여러가지 요건이 있다.

A주에는 경영과 재무 개선으로 ST지정 취소를 실현한 기업이 적지 않다. 일례로 특수 전기제품 제조사인 자뎬구펀(佳電股份)은 2015년·2016년 2년 연속 대규모 적자를 기록하여 2017년 거래소로부터 상장폐지 경고를 받음과 동시에 ST종목으로 지정됐다. 그러나 2018년 실적이 대폭 증가하여 1~3분기 연속 흑자를 기록하였다. 이 기간 순이익 증가폭은 전년 동기 대비 3배에 달했다. 우수한 실적을 근거로 2차례의 심사 끝에 그해 11월 27일 상장폐지 위험 경고와 ST 지정 취소가 이뤄졌다.

4. ST 지정 무조건 악재는 아니야

ST 종목 지정은 투자자들이 해당 상장사 주식의 높은 리스크를 인식하고 주의할 수 있도록 하는 장치이지만, 관리대상 종목으로 분류됐다는 것 자체만으로 무조건 나쁜 일이라고는 할 수 없다. ST지정을 통해 구조조정과 경영개선에 더욱 적극적으로 임하는 상장사들도 있기 때문이다. ST 지정의 기준이 되는 2~3년 연속 손실 기록 역시 모든 경우가 경영 부실의 결과로 볼 수는 없다. 일부는 자산 구조조정, 대규모 자금 투입 등으로 일시적인 재무제표 악화 현상이 나타날 수 있다.

그러나 ST종목에 대한 투자는 신중해야 한다. 중국 주식시장에서는 실제로 ST종목 투기 움직임이 빈번히 나타나지만 중국 주식 전문가들은 리스크가 높은 종목인 만큼 섣부른 투기는 금물이라고 당부한다.

jsy@newspim.com