주가상승에도 변액보증준비금 늘려, 순익 감소

[서울=뉴스핌] 김승동 기자 = 지난해 교보생명의 당기순이익은 전년 대비 약 30% 감소한 배경을 놓고 궁금증이 커지고 있다. 경쟁사인 삼성·한화생명은 실적이 급증해서다. 지난해 종합검사에서 금융감독원은 교보생명의 상품 유지율이 잘못 계산되었다고 지적한 것이 큰 원인으로 지목된다. 이를 바로잡는 과정에서 일시적인 비용이 증가하면서 교보생명의 순익이 감소했다는 것이다.

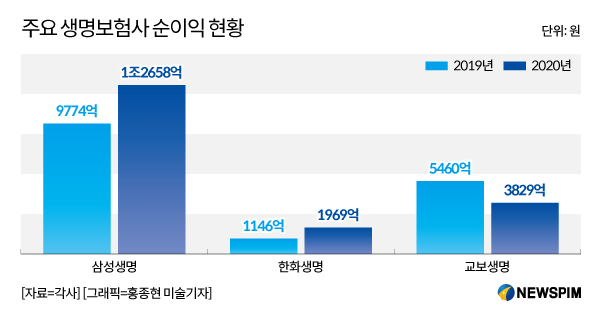

9일 보험업계 및 금융당국에 따르면 교보생명은 실적공시에서 지난해 당기순이익은 3829억원으로 전년 5460억원 대비 29.9% 하락했다고 밝혔다. 실적 하락의 배경은 '코로나19로 어려운 영업 상황에서 설계사 이탈 방지를 위한 특별지원 등 일시적 비용 증가가 원인'이라고 설명했다.

코로나19는 보험업계 전체에 영향을 미쳤다. 그럼에도 삼성(상승폭 29.5%)·한화생명(71.8%) 등 주요 생명보험사는 실적이 대폭 증가했다. 이에 교보생명 실적 하락의 배경은 지난해 실시했던 금감원의 종합검사 영향이라고 업계는 관측한다.

금감원은 지난해 4분기 실시한 종합검사에서 교보생명이 보험상품 유지율(해지율)에서 계리적 가정을 지나치게 보수적으로 하고 있다고 지적했다. IFRS17 도입(2023년) 전까지 계리적 가정을 합리적으로 조정하라고 지시했다. 유지율은 전체 가입자 중 보험을 해지하지 않는 비율이다.

금감원 관계자는 "지난해 종합검사에서 교보생명의 유지율 가정을 합리적으로 개선하라고 지시했다"고 설명했다.

실질유지율이 60%인데 교보생명은 40% 정도만 유지할 것이라고 판단, 회계에 적용해왔던 셈이다. 금감원의 지적에 따라 결산시점에 유지율을 조정해 다시 산출하니 쌓아야 할 책임준비금(보험 부채)이 증가했다. 준비금 증가분만큼 교보생명은 일시적 비용이 증가했다.

유지율이 높다는 것은 향후 계약자에게 돌려줘야 할 보험금(환급금)도 많다는 것을 의미한다. 이에 유지율이 높을수록 더 많은 준비금을 적립해야 한다. 또 보험은 초장기 상품으로 만기가 긴 탓에 계리적 가정이 조금만 달라져도 전체 수치는 급변한다.

교보생명의 계리적 가정이 실질유지율과 특히 차이가 컸던 부분은 변액보험이라고 알려졌다. 이에 지난해 주가 상승에도 불구하고 변액보증준비금 약 1700억원을 추가 적립했다. 만약 추가적립분으로 인한 일시적 비용이 없었다면, 교보생명의 지난해 순이익(3829억원)은 전년(5460억원)과 비슷한 수준을 기록했을 것이라는 관측이다.

변액보증준비금이란 변액보험 가입자에게 보증하는 최저연금적립금·최저사망보험금 지급하기 위해 쌓는 돈이다. 보험사는 판매 시점의 예정이율(보험료산출이율) 대비 투자수익률이 하락·상승할 경우 그 차이만큼 보증준비금을 추가로 적립하거나 환입한다.

교보생명 관계자는 "금감원의 감독방침에 따라 유지율을 과거 경험요율에서 현재에 맞게 재조정했다"며 "이 결과 유지율이 높아진 영향으로 책임준비금을 더 쌓게 됐다"고 말했다.

0I087094891@newspim.com