사모펀드, 요기요에 관심 ↑...흑자전환·배달앱 빅2 도약에 매력도 상승

[서울=뉴스핌] 남라다 기자 = 요기요를 운영하는 딜리버리히어로(DH)가 네이버·카카오·쿠팡 등 미래 경쟁자에게는 매각하지 않겠다는 방침을 세운 것으로 알려졌다.

기존 배민의 시장 점유율 방어를 위한 전략으로 풀이된다. DH는 배달 애플리케이션(앱) 1위 업체인 배달의 민족(배민)을 인수하면서 2위 업체인 요기요를 매각해야 하는 처지에 놓였기 때문이다. 업계는 DH 측이 점유율 확대보다는 내실 경영에 중점에 둘 사모펀드에 매각할 가능성이 큰 것으로 보고 있다.

◆DH, 사모펀드에 투자서 대거 배포...네이버·카카오·쿠팡은 제외

23일 투자은행(IB)·유통 업계에 따르면 요기요 매각 주관사인 모건스탠리는 지난주 초 국내·외 사모펀드(PEF) 운영사에 투자설명서를 발송했다.

잠재적 경쟁자로 꼽히는 네이버와 카카오, 쿠팡 등에는 투자설명서를 이예 보내지 않은 것으로 전해졌다.

이 과정에서 DH 측은 네어버와 카카오, 쿠팡은 입찰에서 제외한다는 의사도 함께 밝혔다는 것이 IB 업계의 전언이다. 이는 배민의 시장 점유율을 깎아먹을 수 있는 경쟁자를 사전에 차단하겠다는 의도로 풀이된다.

네이버와 카카오는 탄탄한 자본력을 바탕으로 요기요를 배민처럼 성장시킬 수 있는 경쟁력을 갖추고 있다.

하지만 DH 측이 매각 대상에서 이들 업체를 제외시키면서 인수 후보군에도 변화가 생겨났다.

그간 GS리테일·롯데·신세계를 비롯해 네이버·카카오 등 IT 기업, 사모펀드 등이 인수 후보군으로 거론됐었다.

당초 이베이코리아의 유력한 인수 후보로 거론됐던 네이버와 카카오가 막판에 불참해 요기요를 인수할 잠재적 후보로 떠오른 상태였다. 반면 이커머스 시장에 관심이 큰 롯데와 신세계는 이베이코리아 인수전에 참여해 요기요에는 불참할 가능성이 커졌다.

◆사모펀드, 요기요에 관심 ↑...배달앱 빅2 도약·흑자전환에 매력도 상승

이에 따라 IB 업계에서는 대형 사모펀드가 요기요 인수에 큰 관심을 보이며 DH 측에 물밑 접촉을 시도하고 있다는 얘기가 흘러나온다.

그간 요기요 매각에 대한 시장 반응은 싸늘했다. 2조원이란 비싼 몸값에다 만성 적자가 인수 매력도를 끌어내렸기 때문이다. 지난해까지 요기요의 누적 적자는 694억원이었다.

하지만 최근 쿠팡의 미국 상장으로 시장 반응은 반전됐다. 국내 전자상거래 시장에 대한 재평가가 이뤄진 영향이 크다. 이베이코리아 인수도 5조원에 달하는 높은 몸값에 흥행이 저조할 것이라는 전망이 많았다.

하지만 그 예상을 깨고 국내 유통 공룡은 물론 SK텔레콤과 홈플러스를 운영하는 MBK파트너스 등 6~7개 업체가 참여한 것으로 알려졌다.

이에 이베이코리아 최종 매각가격은 이베이가 희망하는 매각가를 뛰어넘는 '5조원+α'를 기록할 수 있다는 의견도 나왔다.

요기요도 현재 시장 평가를 뒤집는 요소들이 새롭게 등장해 원매자들의 관심이 높아지고 있다. 지난해 요기요는 흑자 전환 성공했다. 그만큼 위상도 어느 때보다 높다. 지난해 요기요의 상각 전 영업이익은 470억원으로 나타났다. 700억원대에 달하는 누적 적자도 100억원대로 낮아졌다. 적자 회사에서 흑자 회사로 전환된 것이다.

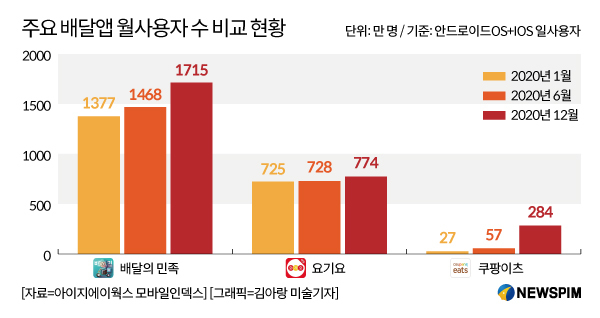

요기요의 기업가치 상승에도 긍정적 요소로 작용할 가능성이 크다. 월 이용자 수도 지난해 소폭 증가했다. 지난 해 1월 이용자가 725만명이던 요기요는 같은 해 12월 774만명으로 6.8% 증가했다.

배달 앱 시장의 폭발적인 성장세는 긍정적이다. 지난해 배달앱 시장 규모는 11조원대로 급성장했다. 2019년(7조원) 거래액보다 4조원이나 불었다. 올해도 장밋빛 전망이 나온다.

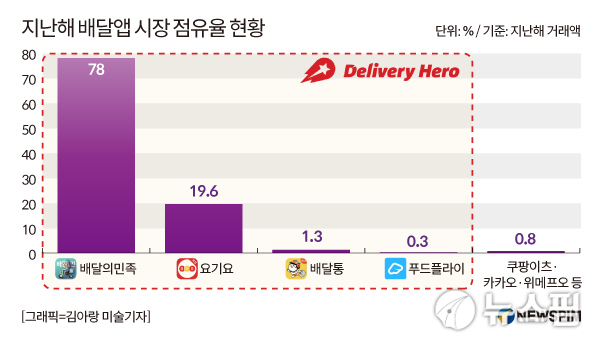

요기요의 점유율도 매력적인 요소다. 요기요의 점유율은 지난해 거래액 기준으로 20%를 육박한다. 딜리버리히어로코리아가 운영하는 배달통과 푸드플라이까지 합하면 21.2%에 이른다.

시장에서는 배달앱 업계 2위로 올라설 수 있는 시장 장악력을 지닌 업체를 인수할 기회가 앞으로 없을 것으로 판단하고 있다.

DH 입장에서도 사모펀드가 요기요를 사는 것이 배달 앱 시장 지배력을 높이는데 유리하다. 사모펀드의 경우 투자금을 대거 투입해 요기요의 외연 확장에 집중하기 보다는 수익성 개선을 통한 투자금 회수 쪽으로 가닥을 잡고 사업을 추진할 것으로 업계는 예상하고 있다.

배달앱 업계 관계자는 "DH 입장에서도 사모펀드에 매각하는 게 추후 시장 점유율 방어 차원에서도 유리하다는 전략적 판단을 한 것"이라고 말했다. 그러면서 "사모펀드가 인수하게 되면 업계 판도 변화 없이 현재 배민과 요기요가 업계 순위에서 1, 2위를 차지하는 구조가 깨지지 않고 유지될 것"이라고 내다봤다.

다만 4월 중으로 진행 예정인 예비 입찰이 흥행할지는 미지수다. 쿠팡이 쿠팡이츠에 대규모 투자를 단행하게 되면 요기요로서는 부담되는 대목이다. 출혈경쟁으로 이어질 경우 수익성 악화가 불 보듯 뻔하기 때문이다.

또 DH가 요기요 매각으로 최대 2조원까지 실탄을 확보하는 점도 원매자들을 머뭇거리게 하는 요인이다. 업계 관계자는 "DH 측이 이번 매각에서 경쟁자가 될 전략적 투자자(SI)의 진입을 막아둔 만큼 가격 경쟁이 과열되지는 않을 것으로 예상된다"고 전했다.

nrd8120@newspim.com