하반기 수요 우위 환경 지속...공급차질+신제품 출시

[편집자] 이 기사는 7월 6일 오후 1시19분 AI가 분석하는 투자서비스 '뉴스핌 라씨로'에 먼저 출고됐습니다.

[서울=뉴스핌] 백지현 기자 = 박스권에 갇힌 삼성전자, SK하이닉스와는 달리 전자부품을 공급하는 기업들 주가는 강세다. 통상 비수기로 취급되는 2분기에도 수요가 견조하게 유지되는 가운데, 실적 발표를 앞두고 어닝 서프라이즈 기대감이 주가를 밀어올리고 있다는 분석이 나온다. 시장에선 하반기에도 경쟁사 공급차질 이슈와 신제품 출시 등으로 실적 개선 흐름이 이어질 것이란 관측이다.

◆ 삼성전기·LG이노텍, 비수기 2Q에도 실적 견조

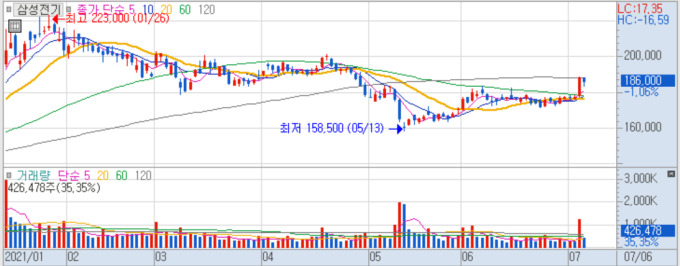

6일 한국거래소에 따르면 삼성전기는 지난 5일 전일종가대비 5.92% 뛴 18만8000원에 거래를 마쳤다. 지난 5월13일(장중 저가 15만8500원) 이후 약 1개월 반만에 19% 가량 상승했다.

LG이노텍은 지난 5일 기준 종가 22만9000원을 기록, 전 고점(1월26일 23만8000원) 수준에 근접했다. 5월 13일(장중 저가 18만5500원) 이후 23% 뛰어올랐다.

이들은 2분기 실적이 기존 예상치를 뛰어넘을 것으로 기대되면서 탄력을 받고있다. 우선 삼성전기는 PC, 스마트폰에 들어가는 적층세라믹콘덴서(MLCC)와 기판을 공급한다. 그간 주가는 중국 스마트폰 출하량 감소 소식이 악재로 작용하며 하방 압력을 받아왔다. 그러나 서버용 MLCC 수요 회복으로 2분기 실적이 컨센서스를 상회할 것으로 전망되고 있다.

증권사들은 삼성전기의 2분기 실적 발표를 앞두고 영업이익을 상향조정하고 나섰다. 대신증권은 2분기 영업익을 3010억원에서 3270억원으로 상향 조정했다. 키움증권은 3132억원에서 3278억원으로, 교보증권은 2901억원에서 3202억원으로 올려잡았다. 박강호 대신증권 연구원은 "MLCC 높은 가동률과 믹스 효과로 고수익성 유지됐다. 건전한 재고레벨 속에서 가동률 효과가 반영되며 영업이익률 선방을 예상한다"고 전했다.

LG이노텍 역시 광학솔루션 사업을 중심으로 기대 이상의 실적이 예상된다. 교보증권은 2분기 영업익 추정치를 1050억원에서 1240억원으로, DB금융투자는 1156억원에서 1437억원으로 상향 조정했다. NH투자증권은 1068억원에서 1308억원으로, 대신증권은 1171억원에서 1232억원으로 올려잡았다.

최보영 교보증권 연구원은 "광학솔루션 사업부의 비수기임에도 양호한 실적이 영업이익 추정치 상향의 가장 큰 원인"이라며 "주요 고객사 모델의 수요확대가 이어지고 있어 예상보다 매출 감소폭이 줄어들어 실적 호조를 주요하게 견인했다"고 전했다.

◆ 하반기 실적 개선 기대감...공급차질+신제품 출시

올 하반기에도 수요 우위 환경이 지속되면서 전기·전자 기업들의 실적 성장이 예상된다. 특히 삼성전기의 경우 최근 경쟁사의 생산 차질 이슈로 반사 이익 기대감이 커지고 있다. 일본 다이요유덴은 말레이시아 정부의 봉쇄령이 연장되면서 현지 법인 가동에 차질이 빚어지고 있다. 다이요유덴은 삼성전기와 함께 전세계 하이엔드 MLCC를 공급하는 회사 중 하나다.

앞서 다이요유덴은 지난달 14일부터 공장 가동을 재개해 가동률을 80%까지 끌어올렸지만 이번 봉쇄령으로 가동률을 더 높이기 어려워졌다. 시장조사기관인 트렌드포스는 "다이요유덴의 하이엔드 MLCC 재고는 30일분에 불과하다"며 "말레이시아 내 봉쇄령이 지속될 경우, 무라타·교세라·삼성전기 등 MLCC 공급사들이 수혜를 입게될 것"이라고 전망했다.

아울러 기판사업 실적 개선 전망도 주가를 뒷받침하고 있다. 삼성전기의 패키지 기판은 PC, 노트북 등에 들어가는 부품으로 인텔, 퀄컴 등에 공급되고 있다. 김지산 키움증권 리서치센터장은 "노트북 및 서버용 기판(FC-BGA)의 공급부족 현상이 나타나며 모바일용 기판(FC-CSP)는 경쟁사 화재 여파로 인해 판가가 상승하고 있다"며 "생산 설비 수급도 빠듯해 증설 규모가 제한적인 만큼 구조적 호황을 누리고 있다"고 전했다.

LG이노텍의 경우, 하반기에 예정된 아이폰13 출시가 실적 기대감을 높이는 재료다. LG이노텍은 애플 아이폰에 카메라 모듈을 공급하고 있다. 권성률 DB투자증권 연구원은 "작년엔 신모델 출시가 4분기로 지연되면서 실적 발동이 늦었지만 올해는 정상적으로 9월에 출시될 것으로 보여 이로 인한 가동률 상승은 8월부터 나타날 것"이라고 분석했다.

한편, 전기·전자 분야 대장주인 삼성전자와 SK하이닉스는 모멘텀 부재 속 당분간 박스권 움직임이 전망된다. 한 자산운용사 관계자는 "현재로선 스마트폰 출하량이 꺾인다는 등 반도체 수급에 대한 우려가 너무 많다. 향후 주가가 충분히 빠지거나 3분기 우려를 해소할 수 있는 데이터가 확인돼야만 주가가 움직일 것"이라고 내다봤다.

lovus23@newspim.com