[편집자] 이 기사는 9월 10일 오전 04시46분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[뉴욕=뉴스핌] 황숙혜 특파원 = 월가 큰손들의 배터리 투자가 후끈 달아올랐다.

TPG와 아폴로 글로벌 매니지먼트, 폴스 앤 코 등 억만장자들이 이끄는 자산운용사와 헤지펀드 업체들이 실리콘밸리의 배터리 스타트업에 뭉칫돈을 베팅하는 움직임이다.

9일(현지시각) 시장조사 업체 피치북에 따르면 연초 이후 벤처캐피탈 업계가 배터리 기술 스타트업에 투자한 금액만 49억달러에 달했다. 이는 지난해 연간 투자 규모인 16억달러에서 대폭 늘어난 수치다.

이들이 겨냥하는 배터리 기술은 이른바 장주기 배터리(long-duration batteries)다. 일반적으로 스마트폰을 포함한 전자 제품의 부품으로 사용되는 배터리나 현재까지 개발된 전기차 배터리는 충전 후 몇 시간 이내에 방전되지만 장주기 제품들은 보다 많은 전력을 저장할 수 있고 1회 충전 후 방전까지 사용 시간도 훨씬 길다.

일례로, 배터리 업체 앰브리가 개발한 제품은 충전 후 24시간 연속 사용이 가능한 배터리다. 전기차의 대중화와 신재생 에너지 보급이 확대되려면 배터리 사용 시간의 확대가 관건이라는 것이 업계 전문가들의 주장이다.

미국 정부도 기후 변화에 대응하기 위한 방안으로 고성능 배터리 개발에 사활을 거는 상황이다. 미 에너지정보청(EIA)에 따르면 2021~2023년 사이 전력 업체들이 1만 메가와트 전력을 생산하는 대형 배터리 시스템을 구축할 전망이다.

이 경우 배터리 성능이 2019년에 비해 10배 향상되는 셈이다. 배터리 저장 비용은 이미 2015~2019년 사이 72% 급감했다.

|

스타트업 투자는 해당 기업들이 뉴욕증시에서 기업공개(IPO)를 실시할 때까지 이른바 개미 투자자들에게 사실상 기회가 없는 실정이다.

대규모 자본을 가진 슈퍼 개미라 하더라도 스타트업의 경우 투자 리스크와 불확실성이 높은 만큼 헤지펀드 업계의 추종이 적절치 않다는 지적이다.

시장 전문가들은 이미 뉴욕증시에 입성, 실적과 기술력을 검증 받은 종목들의 비중 확대를 권고한다.

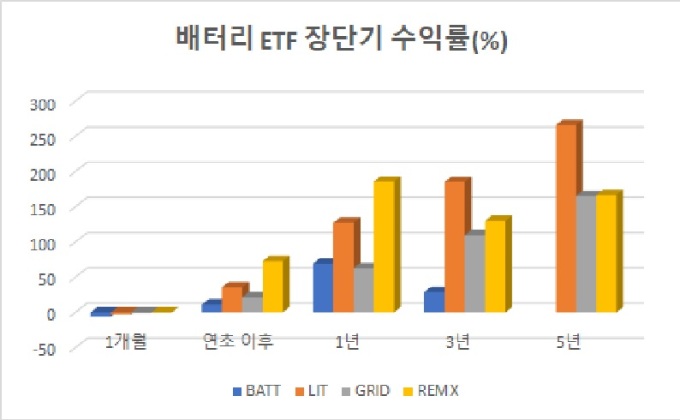

상장지수펀드(ETF)도 투자자들이 선호하는 전략이다. 대표적인 상품으로 2018년 출시된 앰플리파이 리튬 앤드 배터리 테크놀로지 ETF(BATT)가 꼽힌다.

총 운용 자산 규모가 2억달러를 웃도는 펀드는 전기차 업체 테슬라(7.13%)와 니오(3.25%), 광산업체 글렌코어(3.50%)와 앨버말(2.02%), 배터리 시장의 강자로 평가받는 삼성SDI(2.83%)와 LG화학(2.63%), 파나소닉(2.12%) 등을 포트폴리오에 편입했다.

연초 이후 펀드의 성적은 11%로 S&P500 지수에 크게 뒤쳐졌다. 반면 지난 1년간 수익률이 약 70%에 달했고, 3년간 투자자들에게 29%의 성적을 제공했다.

2010년 출시된 글로벌X 리튬 앤드 배터리 테크 ETF(LIT)도 월가가 추천하는 상품이다. 총 운용 자산 규모가 약 47억달러에 이르는 대형 상품으로, 연초 이후 36%의 고수익률로 같은 기간 S&P500 지수를 크게 앞질렀다.

최근 3개월과 1년 사이 각각 24%와 127%에 달하는 성적으로 합격점이라는 평가를 받았고, 3년과 5년 누적 수익률 역시 각각 185%와 266%로 나타났다.

이 밖에 운용 자산 규모 5억6000만달러의 퍼스트 트러스트 나스닥 클린 엣지 스마트 GRID 인프라스트럭쳐 인덱스(GRID)는 배터리 이외에 신재생 에너지 인프라에 보다 광범위하게 투자하는 상품이다.

최근 1년과 연초 이후 각각 63%와 22%의 성적을 냈고, 3년과 5년 사이 투자자들에게 각각 109%와 165%에 달하는 수익률을 제공했다.

2010년 출시된 밴엑 레어 어스 앤드 스트래티직 메탈 ETF(REMX)는 배터리 생산을 위한 금속 원자재에 투자할 수 있는 기회를 제공한다.

자산 규모 10억달러를 웃도는 펀드는 연초 이후에만 73%에 달하는 고수익률을 올리며 월가의 시선을 끌었다.

최근 1년 사이 186%의 성적을 냈고, 3년과 5년 수익률이 각각 130%와 167%로 집계됐다.

higrace5@newspim.com