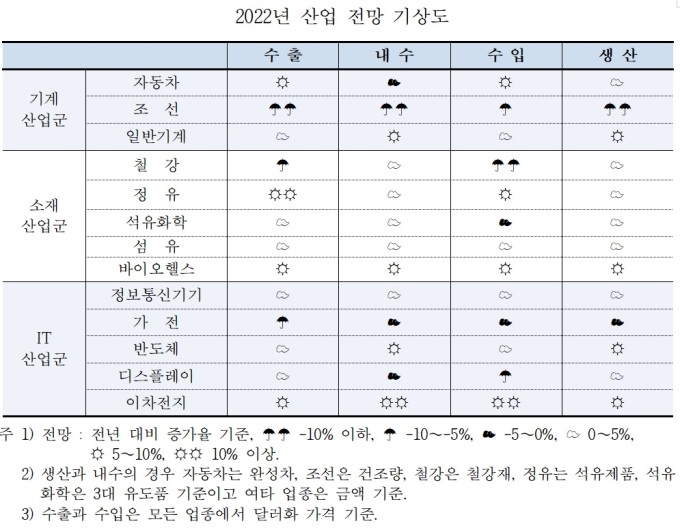

정유 15%대 증가…이차전지·바이오헬스 증가세

[세종=뉴스핌] 임은석 기자 = 내년 우리나라 13대 주력산업 수출이 세계 수요 회복과 수출단가 상승으로 전년의 증가세를 이어나갈 것이라는 전망이 나왔다.

다만 기저효과와 동남아 '코로나바이러스 감염증-19(코로나19)' 델타변이 확산, 반도체 수급 불균형, 중국 경기 둔화 등의 제약 요인으로 증가폭은 전년(25.6%) 대비 크게 둔화한 3.4% 수준에 머무를 것이라는 분석이다.

산업연구원은 24일 '2022년 13대 주력산업 전망'을 발표하고 "내년 국내외 수요는 일정 부분 회복되지만 대내외경쟁 여건 불확실성은 지속될 것"이라고 분석했다.

우선 석유제품의 수요확대와 액화천연가스(LNG) 가격 급등으로 인한 대체수요 확대 지속으로 정유는 지난해에 이어 올해도 15.3%의 높은 증가세를 이어갈 것으로 전망했다.이차전지는 주요 수출국인 미국의 수요 확대와 원자재가격 상승에 따른 단가 상승으로 전년 대비 6.5% 증가할 것으로 내다봤다.

코로나19 백신 수주 증가, 주요국 바이오시밀러 시장 확대, 의료기기 수출 증가로 바이오헬스는 전년대비 6.4% 증가할 것으로 전망했다. 자동차는 실적 부진에 따른 기저효과와 고급 브랜드 차량 등 수출단가 상승에 따라 6.2% 증가세를 이어갈 것으로 봤다.

반면 조선 수출물량은 코로나19로 인한 2020년 수주절벽 영향으로 전년대비 13.1% 감소할 것으로 전망했다. 가전은 주요 수출국의 경기는 양호할 것으로 전망되지만 코로나19 특수 종료와 국내업체의 해외 생산공장 정상화에 따른 국내 생산물량 감소로 6.8% 줄어들 것으로 예상했다.

철강은 글로벌 수요 증가와 기저효과로 수출물량은 4.1% 증가할 것으로 예상되지만 수출단가 조정으로 수출액은 5.6% 감소할 것으로 전망했다.

산업연은 "세계 수요회복과 수출단가 상승으로 성장세가 지속되지만 기저효과의 영향으로 전년대비 3.4% 증가할 것"이라고 밝혔다.

내수는 자동차 조성 등 수송기기와 가전, 디스플레이 등을 제외한 대부분 산업의 내수는 전년에 이어 증가세를 유지할 것으로 내다봤다.

일반기계는 수요산업 설비 확대로 6.3% 증가가 예상되지만 자동차와 조선은 수요 부족과 발주 감소로 각각 1.0%, 35.4%의 감소세가 지속될 것으로 전망했다. 소재산업군은 전방산업의 견조한 성장세에 힘입어 증가세가 전망되지만 전년 내수급증에 따른 기저효과로 증가폭은 미미할 것으로 분석했다.

IT산업군은 가전(-2.5%), 디스플레이(-2.0%)의 부진에도 불구하고 정보통신기기(4.1%), 반도체(5.6%), 이차전지(19.0%)가 내수 성장을 견인할 것으로 예측했다.

수입은 조선, 철강, 석유화학, 디스플레이를 제외한 모든 산업에서 증가세가 지속될 것으로 전망되지만 단가하락과 전년 큰 폭의 수입 증가(22.1%)에 따른 기저효과로 2.8% 소폭 증가를 전망했다. 조선은 해외 인도량 및 기자재 수입이 감소하지만, 자동차와 일반기계 수입이 늘어 기계산업군 전체로는 3.6% 증가를 예상했다.

소재산업군은 수입단가 조정과 전년 큰 폭의 수입액 증가(39.7%)로 인한 기저효과 영향으로 전년 대비 1.2% 소폭 늘어날 것으로 내다봤다. 가전과 디스플레이 부진에도 불구하고, 정보통신기기, 반도체, 이차전지 내수 확대가 IT산업군 수입 증가를 견인해 전년 대비 4.0% 증가를 전망했다.

생산은 코로나19로 건조물량이 감소한 조선산업과 해외생산이 증가하고 있는 가전을 제외한 대부분의 산업에서 수출과 내수 확대로 생산 증가세를 예상했다. 자동차와 일반기계 생산은 수출 확대에 힘입어 증가가 예상되지만 조선은 2020년 코로나19 충격에 따른 수주절벽으로 큰 폭의 감소를 전망했다.

소재산업군은 내수와 수출의 안정적인 성장세로 대부분 증가할 것으로 봤고 IT산업군 가전 생산이 수출과 내수 위축으로 감소하지만 통신기기, 반도체, 이차전지 등의 생산은 수요 확대에 힘입어 증가를 전망햤다.

fedor01@newspim.com