'토목·플랜트 적자' GS건설, S&I건설 '천군만마' 온다

[서울=뉴스핌] 김성수 기자 = 현대건설, GS건설의 작년 4분기 실적이 기대보다 다소 부진했다. 현대건설은 '해외현장 미청구공사' 여파로 영업이익이 증권가 예상보다 적게 나왔다. GS건설도 '플랜트·인프라 충당금' 반영으로 예상과 달리 영업이익이 감소했다.

하지만 두 건설사는 앞으로 실적이 좋아질 것으로 점쳐진다. 현대건설과 현대엔지니어링은 주택 분양 확대에 힘입어 매출, 영업이익이 증가할 것으로 예상된다. GS건설은 플랜트 구조조정을 단행해 손실이 줄어들 것으로 보이며, LG그룹 계열 건설사 S&I건설 인수가 끝나면 실적에 '플러스 효과'가 나타날 것으로 기대된다.

◆ 현대건설·GS건설, 영업이익 '증권가 기대 이하'

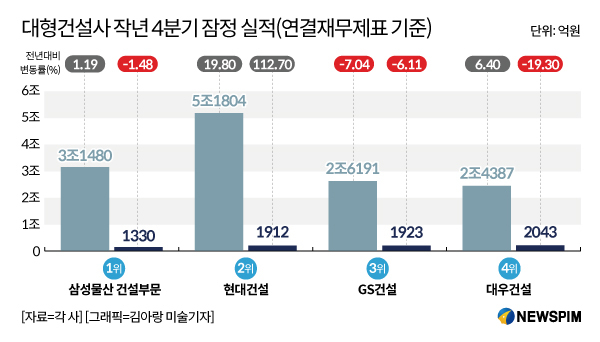

3일 건설업계에 따르면 현대건설, GS건설이 모두 작년 4분기 실적이 예상보다 적게 나왔다. 현대건설은 작년 4분기 실적을 잠정 집계한 결과 영업이익이 1912억원으로 전년대비 112.71% 증가했다. 증권가 예상치보다 18.44% 낮은 수치다. 다만 매출은 5조1804억원으로 19.8% 증가했다. 시장 전망치보다는 4.03% 높다.

GS건설도 예상과 달리 영업이익이 감소했다. GS건설의 작년 4분기 영업이익은 1923억원으로 전년대비 6.11% 감소했다. 증권가 예상치보다 16.49% 적은 수치다. 같은 기간 매출은 2조6191억원으로 7.04% 줄었다. 증권가 전망치보다는 0.19% 높다.

다른 건설사들도 영업이익이 감소했다. 대우건설은 작년 4분기 영업이익이 2043억원으로 전년대비 19.34% 감소했다. 다만 증권가 기대치보다는 4.92% 높은 수치다. 매출은 2조4387억원으로 6.43% 증가했다. 이는 증권가 예상을 소폭(0.45%) 웃돈다.

삼성물산 건설부문의 작년 4분기 영업이익은 1330억원으로 1년 전보다 1.48% 감소했다. 매출은 3조1480억원으로보다 1.19% 늘었다. 삼성물산은 회사 전체 기준으로 증권가 실적 전망치가 나오기 때문에 건설부문만 따로 나오지는 않는다.

◆ '미청구공사' 현대건설, 분양 늘어 실적 좋아진다

현대건설 영업이익이 기대보다 낮았던 것은 해외리스크 때문이다. 회사는 해외현장에 누적된 미청구공사 매출채권 일부를 대손상각하면서 판매 및 관리비(판관비)가 증가했다.

'대손상각'이란 채권자가 보유한 채권 중 채무자의 상환능력이 없거나 사실상 회수가 불가능한 채권을 '영업비용'으로 처리하는 것을 말한다.

증권가에서는 현대건설의 해외현장 미청구공사 대손상각비가 약 1500억원이라고 분석했다. 구체적인 현장은 아랍에미리트(UAE) 미르파 담수 복합화력발전소(630억원), 두바이 대관람차(550억원) 등이다.

현대엔지니어링도 아시아 등 해외 프로젝트에서 일회성 비용이 발생한 것으로 전해졌다. 다만 지난 2분기 발생했던 싱가포르 본드콜 비용 중 일부(약 550억원 추정)가 환입돼서 손실을 일부 만회했다.

그러나 현대건설과 현대엔지니어링은 주택 분양 확대에 힘입어 향후 매출, 영업이익이 증가할 것으로 예상된다. 현대건설과 현대엔지니어링은 모두 작년 주택분양이 증가했다. 현대건설·현대엔지니어링의 작년 분양공급 물량은 4만360가구로 전년대비 45% 증가했다.

또한 증권가에 따르면 회사는 올해 계획한 주택 분양 물량으로 5만3553가구(현대건설 별도 3만405가구, 현대엔지니어링 2만3148가구)를 제시했다. 이는 작년에 공급한 분양물량보다 32.7% 늘어난 수치다.

김승준 현대차증권 연구원은 "현대건설은 앞으로 주택분양 증가가 2022년~2023년 주택 매출액 증가에 기여할 것으로 보인다"며 "다만 코로나19가 지속되고 있어 해외 현장에서 비용 반영을 고려할 필요가 있다"고 말했다.

◆ '토목·플랜트 적자' GS건설, S&I건설 '천군만마' 온다

GS건설도 예상과 달리 영업이익이 감소했다. 국내외 발전소 및 인프라 현장 일부에서 충당금이 반영된 것이 원인이었다. GS건설의 토목·플랜트 부문은 작년 4분기에 적자로 돌아섰다. 코로나19로 공기지연 비용이 발생한 데 따라 국내 발전·해외 프로젝트에 대규모 손실을 반영해서다.

실제로 GS건설은 작년 4분기 국내외 토목·플랜트 현장 4군데에서 공사 예정원가를 상향 조정한 것으로 전해졌다. 규모는 1270억원이며 부문별로 토목 440억원, 플랜트 830억원으로 알려졌다.

플랜트 부문에서는 카이스 프로젝트 260억원, 안양 열병합발전소 290억원, 포천 열병합발전소 280억원의 일회성 비용이 발생했다. 인프라 부문에서는 싱가포르 T301 프로젝트 440억원의 일회성 비용이 반영돼 영업이익이 감소했다.

다만 GS건설은 앞으로 해외 플랜트 등에서 손실이 줄어들 것으로 기대된다. 우선 작년 2분기 플랜트부문 인력 구조조정을 단행했다. 작년 1분기 말 플랜트 부문 직원수는 1584명이었지만, 플랜트 사업부문 희망퇴직을 실시해 인원이 1000명으로 약 500명 감소한 것으로 예상되고 있다.

또한 자회사 자이S&D에 LG그룹 계열 건설사 S&I건설의 매출이 신규 연결 편입되는 것도 앞으로 실적에 긍정적이다. GS건설은 작년 12월 자이S&D와 함께 S&I건설을 인수한다고 공시했다.

S&I건설은 작년 시공능력평가순위 31위 건설사다. LG그룹 계열사의 첨단공장시설, 석유화학 플랜트 등 높은 보안성이 요구되는 공사들을 담당한다. S&I건설의 2020년 매출액은 1조원대에 이르러, 향후 GS건설의 건축 및 플랜트 부분에 기여할 것으로 예상된다.

박형렬 메리츠증권 연구원은 "GS건설은 여전히 해외 부문의 손실 우려가 있다"면서도 "하지만 2021년 2분기 플랜트 부문의 구조조정과 해외 신규 수주감소, 전체 진행 프로젝트 축소를 감안하면 손실처리 규모는 지속적으로 감소할 것"이라고 내다봤다.

김 연구원은 "최근 GS건설이 인수 진행 중인 S&I는 회사의 올해 실적 전망치에 반영되지 않았다"며 "S&I의 연간 매출액이 최소 1조2000억원으로 추정되며, 인수가 끝나면 연결실적에 편입될 것"이라고 말했다.

sungsoo@newspim.com