8·9월만 은행채 8조4천억 순증, 금리상승 압박

美 기준금리 인상 예고에 국채금리 '폭증'

국내 고금리 상품 경쟁, 주담대 8% 우려도

[서울=뉴스핌] 정광연 기자 = 주택담보대출(주담대) 금리가 최고 7%까지 치솟은 가운데 연내 추가 상승 가능성이 점쳐진다. 4분기에만 최소 46조원 이상의 은행채 발행이 예정됐으며 미국 기준금리 인상에 따른 국내 금리 조정 가능성도 여전하다. 여기에 은행들이 연 4% 이상의 고금리 상품을 경쟁적으로 출시하는 등 대출금리 인상 요인이 속속 등장해 가계대출 관리에 각별한 주의가 필요하다는 지적이다.

4일 금융권에서는 대출금리 인상 요인으로 크게 3가지를 꼽고 있다.

우선 금융당국이 4분기 은행채 발행 한도 제한을 폐지한다는 점이다. 지난해 10월 레고랜드 사태 여파로 채권시장 불안이 커지자 은행채 발행을 제한했던 금융위원회는 과도한 수신 경쟁을 우려해 이달부터 제한조치 해지를 결정했다.

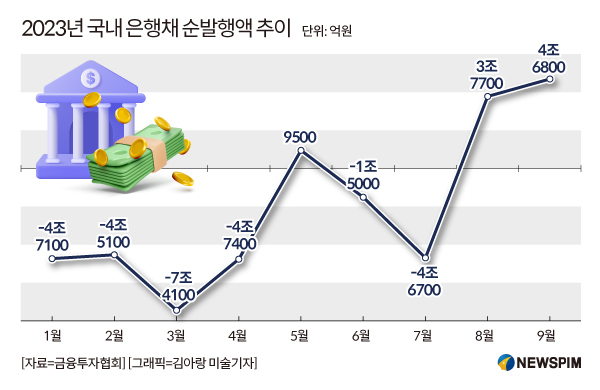

이미 은행채 시장은 지난 8월과 9월 각각 3조7000억원과 4조6800억원의 순발행액을 기록한 상태다. 순발행은 채권 발생 규모가 상환액 보다 많은 상태로 은행들이 채권 발행을 통해 자금 확보에 나섰다는 것을 의미한다.

현재 은행권에서 추산하는 4분기(10~12월) 만기 도래 은행채는 약 46조원 규모. 금융당국 한도 제한 폐지 결정에 따라 최소 46조원 이상의 은행채 발행이 사실상 확정된 상태다. 통상 은행채 발생 증가가 시장금리 상승 요인이 된다는 점에서 추가적인 대출 금리 인상이 예상된다는 지적이다.

글로벌 시장, 특히 미 기준금리와 국채금리도 불안 요인이다.

지난 3일 기준 30년 만기 미 국채금리는 장중 4.89%까지 오르며 2007년 이후 최고치를 기록했다. 10년물 금리 역시 4.78%로 16년만에 가장 높은 수준이며 2년물 금리 5.134%는 2006년 이후 가장 높다.

이같은 미 국채금리 인상은 고금리 정책이 장기간 이어질 것이라는 심리가 반영된 결과다. 지난달 연방공개시장위원회(FOMC)에서 연방준비제도(연준)가 기준금리를 5.25~5.50%로 동결했지만 연내 기준금리 인상을 예고하면서 내년 이후에도 고금리가 유지될 것으로 보고 있다.

현재 한미간 기준금리 격차는 2.00%. 이미 역대 최대 수준 격차인 상황에서 연준이 추가 인상을 결정하면 국내에서도 추가 인상이 불가피할 수 있다는 전망이다.

연말을 앞두고 고금리 정기예금이 속속 등장하고 있다는 점도 대출금리 인상 가능성을 높이고 있다.

은행연합회 공시에 따르면 이달들어 KB국민·신한·하나·우리·NH농협은행 등 5대 시중은행의 1년 만기 정기예금 최고금리는 3.90~4.0% 구간을 형성하고 있다. 9개월만에 가장 높은 수치다.

이는 지난해 10월 레고랜드 사태 후 자금확보를 위해 4~5%대 1년만기 정기예금을 특판했던 은행들이 자금 재유치를 위해 비슷한 수준의 상품들을 재출시한 결과다.

지난해 8월부터 11월까지 금융권에서 고금리로 유치한 정기예금 규모만 약 116조원에 달한다는 점에서 향후 은행간 특판 경쟁도 예상된다. 예금금리가 높아지면 대출금리도 함께 높아진다는 점에서 향후 차주 부담 증가가 예상된다.

시중은행 관계자는 "대출금리 인상은 글로벌 경기와 국내 기준금리 및 예금금리, 그리고 정부 정책 등 복합적인 요인에 따라 결정되기 때문에 예측이 어렵지만 현 시점에서는 추가적인 인상 가능성은 분명히 높은 상황"이라며 "상환능력을 고려한 안정적인 대출관리 계획이 반드시 필요하다"고 밝혔다.

peterbreak22@newspim.com