[시드니=뉴스핌] 권지언 특파원 = 올해 연방준비제도(연준)의 금리 인하 시작 시기와 속도를 두고 시장과 월가 전망이 계속 엇갈리는 가운데, 오는 11일(현지시각) 발표될 미국의 지난해 12월 소비자물가지수(CPI)가 가늠자가 될지 관심이다.

지난주 강력한 고용지표가 발표된 뒤 시장서는 3월 금리 인하 기대가 성급했을 수 있다는 목소리가 나오기 시작했는데, 이번 CPI 발표로 금리 인하 기대가 더 후퇴할 것이란 전망도 조심스레 고개를 들고 있다.

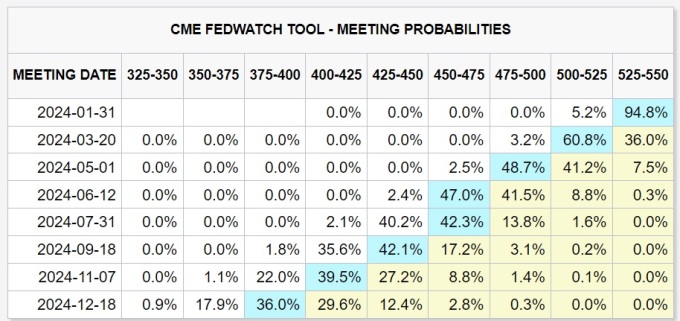

◆ 혼란스러운 금리 전망

시카고상품거래소(CME) 페드워치에 따르면 연방기금(FF) 금리 선물 시장은 현재 3월 금리 인하 가능성을 60% 정도로 보고 있다. 일주일 전 90% 수준보다는 낮아졌지만 여전히 동결보다는 인하 가능성에 무게를 싣고 있는 것.

지난주 모간스탠리는 연준이 3월부터 금리를 인하할 것으로 기대하는 투자자들은 결국 실망할 것이라면서, 6월 이전에 첫 금리 인하가 단행될 가능성은 희박하다고 진단했다. 그러면서 인플레이션이 아직 높은 수준이라는 점을 가장 큰 이유로 꼽았다.

반대로 골드만삭스는 인플레이션율이 빠르게 하락 중임을 강조하며 3월 금리 인하 전망을 유지했다.

얀 하치우스 골드만 수석 이코노미스트는 연준이 올해 25bp(1bp=0.01%포인트)씩 총 5차례 금리를 내려 현재 5.25~5.50%인 연방기금금리가 연말 4.00~4.2%로 낮아질 것으로 보고 내년에도 3차례 금리 인하가 더해져 3.25~3.50%로 금리가 낮아질 것으로 예상했다.

연준 관계자 중에서는 래피얼 보스틱 미 애틀랜타 연방준비은행(연은) 총재가 전날 기준금리 인하가 급하지 않다면서, 경제가 강력하고 인플레이션율이 연준의 목표치인 2%로 확실히 내려올 것을 확실히 해야 한다고 강조했다.

지난주 기대 이상의 12월 비농업 신규 고용 발표 후 블랙록의 릭 라이더 글로벌 채권 최고투자책임자는 "시장이 연준보다 너무 앞서 나갔다"며 연준이 5월이나 6월에 처음으로 금리를 인하할 가능성이 높다고 판단하기도 했다.

빌 더들리 전 뉴욕 연은 총재와 랜디 크로즈너 전 연준 이사 역시 연준이 금리 인하를 서두르지는 않을 것이란 의견을 밝혔다.

◆ CPI, 3월 인하 기대 꺾을까

월스트리트저널(WSJ) 집계 전망에 따르면 월가는 12월 CPI가 전달 대비 0.2% 오르고, 전년 대비 3.3% 상승할 것으로 점치고 있다. 11월 기록한 전월비 0.1% 상승, 전년비 3.1% 상승 대비 상승폭이 가팔라질 것으로 예상한 것이다.

다만 변동성이 큰 에너지와 음식료 가격을 제외한 근원 CPI는 전월대비 0.2% 올라 11월의 0.3%보다 둔화하고, 전년 대비로도 3.8% 올라 전달의 4.0%에서 둔화했을 것으로 예상됐다.

클리블랜드 연은의 인플레이션 나우캐스팅 전망치는 12월 헤드라인 CPI가 전월 대비 0.3% 오르고, 근원 CPI는 0.33% 상승할 경우를 가정했다.

전망대로라면 작년 10월과 11월보다는 인플레 수치가 높긴 하나 긴 안목으로는 여전히 물가 상승세 둔화 기조가 유지되는 셈이다.

다만 포브스는 전월 대비 0.3% 상승은 연율로 환산하면 4%가 넘는 인플레이션율을 뜻해 연준 목표치 2%를 두 배 웃돌게 된다고 강조했다.

그러면서 연준이 한 차례의 CPI 지표만으로 확대해석을 하지는 않으려 하겠지만, 당장 시장이 3월 인하를 기다리는 상황에서 올해 예상했던 금리 인하 시점이 점진적으로 연기될 가능성을 남긴다고 지적했다.

포브스는 연준이 이번 CPI 지표 중 지난해 물가 상승에 큰 부담이 된 주거비 동향도 자세히 살필 예정이라고 덧붙였다.

kwonjiun@newspim.com