신혼부부 디딤돌대출 금리 최저 2.35%~3.65%로 인상

신생아특례대출 제외…"결혼페널티 재현되는 것 같아"

[세종=뉴스핌] 이정아 기자 = #서울 구로구에 거주하는 예비 신혼부부 김모(32)씨는 디딤돌대출 금리가 인상된다는 소식을 듣고 화들짝 놀랐다. 김씨는 "정부가 저출산 극복을 위해 신혼부부 주거지원을 강화한다고 하지 않았느냐"며 "신혼부부 메리트가 사라진 이상 혼인신고를 굳이 해야 하는지 의문이 든다"고 토로했다.

정부가 불어나는 가계대출을 막기 위해 디딤돌대출 등 주택구입 자금용 정책대출 금리 인상을 예고하면서 상대적으로 저금리로 내집마련에 나섰던 신혼부부의 시름이 깊어지고 있다. 특히 정책대출 금리 인상에서 신생아특례대출이 제외되면서 혼인가구가 역차별을 받는다는 '결혼 페널티' 지적도 등장하고 있다.

◆ 가계대출 급증에 디딤돌·버팀목대출 금리 인상

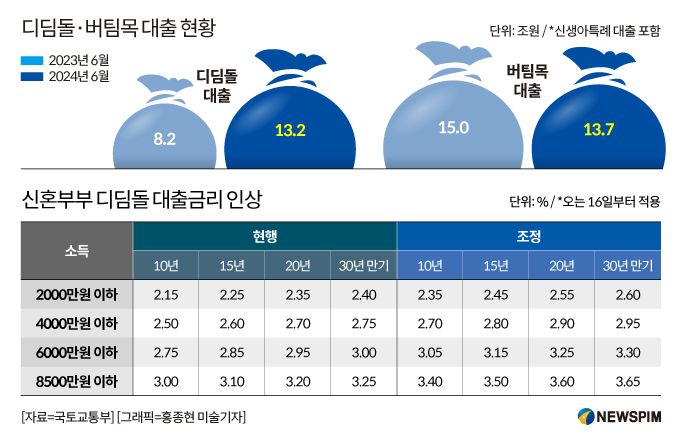

13일 정부에 따르면 주택도시기금 대출 금리가 오는 16일부터 0.2~0.4%포인트(p) 인상된다. 이로써 디딤돌대출(주택매매) 금리는 기존 연 2.15~3.55%에서 2.35~3.95%로, 버팀목대출(전세) 금리는 기존 연 1.5~2.9%에서 1.7~3.3%로 상향된다. 신혼부부의 경우 디딤돌대출은 기존 연 2.15~3.25%에서 2.35~3.65%로 조정된다.

|

정부가 정책대출 금리 인상을 추진한 배경에는 그동안 정책대출 금리와 시중대출 금리 간 과도한 차이가 주택정책금융의 빠른 증가세의 원인으로 작용했다는 판단이 있다. 시중은행 대출 금리보다 낮은 디딤돌·버팀목대출에 수요가 몰리면서 가계부채에 영향을 미쳤다는 분석이다.

정부에 따르면 지난달 말 기준 예금은행의 가계대출(정책모기지론 포함) 잔액은 1120조8000억원으로 전월 대비 5조5000억원 증가한 것으로 집계됐다. 가계대출은 전세자금대출을 포함한 주택담보대출이 5조6000억원 늘었고, 신용대출 등 기타 대출은 1000억원 줄었다.

가계대출은 지난 4월 이후로 4개월째 증가세를 기록하고 있다. 정부는 가계대출이 증가한 배경으로 부동산 시장 과열을 꼽았다. 서울을 중심으로 주택매매가 늘어나면서 주택담보대출도 덩달아 증가했다는 뜻이다. 올해 상반기 디딤돌대출 집행 실적은 15조원으로 전년 동기보다 1.8배 늘었다.

다만 신혼·출산가구의 주거지원을 위한 신생아특례대출의 현행 금리는 유지된다. 신생아특례대출은 저출생 대응 목적으로 신설된 대출로 2년 이내 신생아를 출생한 가구에 1%대의 저금리를 지원해 준다. 신생아특례대출이 서울 집값 상승에 미치는 영향이 제한적이라는 점도 고려됐다.

국토부는 "신생아특례대출의 경우 대출 대상이 매우 제한적인 데다 국가적 위기인 저출생 대응을 위해 존치가 필요하다"고 설명했다. 올해 상반기 디딤돌·버팀목대출 집행액 중 신생아특례대출의 비중은 약 14%(4조원)에 그치는 것으로 나타났다.

◆ "가계대출 관리에 저출생 대응은 따로 분리해야"

다만 정책대출 금리 인상을 두고 신혼부부 고민은 늘어가고 있다. 앞서 정부는 저출산 대응 정책 일환으로 혼인가구 주거안정을 위해 정책대출 완화책을 꾸준히 펼쳐왔다. 특히 올해부터는 신혼부부의 주택구입과 전세자금 대출 확대를 위해 소득요건을 각각 7000만원에서 8500만원, 6000만원에서 7500만원으로 상향했다.

그동안 신혼부부는 내집마련을 위해 저금리 대출인 디딤돌·버팀목대출을 받기 위해 혼인신고를 해왔다. 그런데 신혼부부에 대한 주거혜택이 중단되면 혼인에 대한 메리트가 사라져 오히려 혼인을 기피하는 현상이 발생할 수 있다는 점이 지적된다. '결혼페널티'가 다시 발생할 수 있다는 뜻이다.

실제로 매매가 6억원의 아파트를 구입하려는 신혼부부(연소득 8000만원)가 기존 디딤돌대출(연 이자율 3.25%)을 활용해 30년동안 4억원의 대출을 받을 경우 발생하는 총이자액은 2억2669만원이다. 그러나 디딤돌대출 금리 인상으로 연 이자율이 3.65%로 0.40%포인트 상향되면서 총이자액은 2억5874만원으로 3205만원 늘어난다.

홍석철 서울대 경제학부 교수(전 저출산고령사회위원회 상임위원)는 "가계대출을 관리하기 위해 정부대출 금리를 전반적으로 올리는 건 필요하지만 신혼부부에게까지 적용하는 건 무리한 정책 방향"이라며 "금리인상 방안과 저출생 대응 부분은 분리해서 봐야 한다"고 말했다.

그러면서 "신혼가구와 출산가구를 분리해 차별을 주는 정책은 오히려 아이를 가지려고 하는 의지를 더 떨어트리게 만들 수도 있다"며 "신혼부부들의 주거안정을 위해 오히려 대출금리를 더 인하하는 방향으로 가야 한다"고 조언했다.

plum@newspim.com