파월, 내주 잭슨홀 회의서 금리 인하 신호 보낼듯

7월 PCE, 8월 고용지표 따라 9월 금리 인하 폭 결정

[뉴욕=뉴스핌] 김민정 특파원 = 지난달 미국의 소비자 물가 상승률이 2021년 초 이후 처음으로 2%대에 진입했다. 주거 비용을 제외한 물가 오름세가 대체로 둔화하면서 금융시장은 내달 연방준비제도(Fed)가 25bp(1bp=0.01%포인트)의 금리 인하에 나설 것으로 보고 있다.

미 노동부는 14일(현지시간) 7월 소비자물가지수(CPI)가 한 달 전보다 0.2%, 전년 대비 2.9% 각각 상승했다고 밝혔다. 앞서 6월 CPI는 전년 대비 3.0% 올랐었다. 이로써 미국의 소비자 물가 상승률은 지난 2021년 3월 이후 처음으로 2%대에 진입했다.

식품과 에너지를 제외한 근원 CPI는 한 달 전보다 0.2% 상승했다. 1년 전과 비교하면 3.2% 올라 3년간 가장 느린 오름세를 보였다. 이번 CPI는 대체로 경제 전문가 예상치에 부합했다.

◆ 단기 인플레 추세는 팬데믹 이후 최저

미국의 인플레이션 추세는 계속해서 완화하는 모습이다. 지난달까지 3개월간 단기 인플레이션은 연 0.4%를 기록해 직전 달까지 3개월간 1.1%보다 낮아졌다. 즉 5~7월과 같은 인플레이션 추세가 1년간 지속한다면 연간 인플레이션율이 0.4%에 그칠 것이라는 얘기다. 이처럼 단기 물가 오름세가 낮았던 것은 지난 코로나19 팬데믹(세계적 대유행)이 한창이었던 2020년 중반 이후 처음이다.

6개월간 연율 인플레이션은 1.6%로 6월 2.1%보다 하락해 지난 2021년 이후 가장 낮았다. 헤드라인 CPI와 근원 CPI의 6개월 연율 인플레이션이 모두 3%를 밑돈 것은 지난 2020년 9월 이후 처음이다.

항목별로도 물가 오름세는 광범위하게 진정됐다. 에너지 물가는 7월 중 전월 대비 보합세를 기록했으며 식품 물가는 0.2% 상승했다. 외식 비용은 강세를 보였지만 식료품 물가는 거의 상승하지 않았다.

신차 및 중고차 가격 역시 최근 추세대로 내림세를 이어갔다. 고금리 속에서 자동차 판매 대리점들은 각종 인센티브를 제공하고 있는 것으로 나타났다. 의류 가격 역시 7월 중 하락했고 의료 비용 역시 다소 하락했다.

다만 자동차 보험 가격은 가파른 오름세를 기록했다. 탁아소와 유치원 등 보육비용은 7월 전년 대비 5.1% 급등한 것으로 나타났다.

◆ 실망스러운 주거 물가

지난달 CPI 수치가 더 빠른 완화를 보여주지 못한 것은 주거 비용 오름세가 결정적이었다. 7월 중 주거 비용 상승은 소비자 물가 오름세의 약 90%를 차지했다. 자가 주거비(OER, Owners' Equivalent Rent)는 전달보다 0.4% 상승했으며 임대료는 0.5% 올랐다.

연준과 경제 전문가들은 미국의 주거 비용 오름세가 둔화할 것으로 기대하고 있지만 여전히 끈끈한 모습을 보이고 있다. 1년 전과 비교하면 주거 비용은 5.1% 상승해 6월 5.2%보다는 느린 오름세를 기록했으며 임대료의 1년간 상승률은 5.1%로 전달 수준을 유지했다. 팬데믹 이전 주거 비용은 연 3%가 조금 넘는 수준이었다.

다만 경제 전문가들은 주거 물가 상승률의 반등을 크게 우려하지 않는다. 캐피털 이코노믹스의 폴 애시워스 수석 북미 이코노미스트는 "7월 주거비용의 가파른 오름세가 실망스럽기는 하지만 크게 우려할 만한 것은 아니다"고 진단했다.

◆ 9월 50bp보다는 25bp 인하 기대

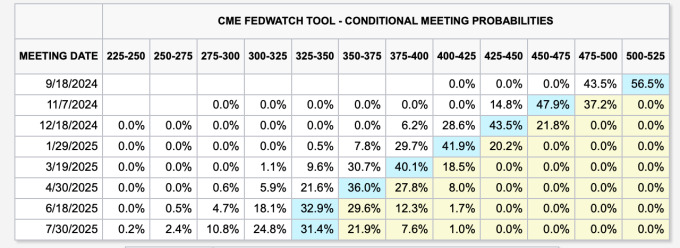

7월 CPI를 확인한 시장에서는 연준이 내달 25bp의 금리 인하를 단행할 가능성을 유력하게 바라보고 있다. 시카고상업거래소(CME) 그룹 페드워치(FedWatch)에 따르면 금리 선물시장 참가자들은 연준이 9월 25bp의 금리를 인하할 가능성을 56.5%로 반영 중이다.

최근 시장에서는 고용 지표가 후퇴하며 연준이 50bp의 '빅 컷'으로 대응에 나설 것이라는 기대도 부각됐었다. 7월 비농업 부문의 실업률은 4.3%로 2년 반래 최고치를 나타냈다.

다만 인플레이션이 완만한 내림세를 보이고 있고 고용시장도 여전히 지지력을 유지하는 만큼 연준이 굳이 50bp의 금리 인하를 단행하지는 않을 것이라는 기대가 더욱 우세한 것으로 보인다. 경제 전문가들은 오는 내주 잭슨홀 회의에서 기조연설에 나서는 제롬 파월 연준 의장이 강력한 기준금리 인하 신호를 보낼 것으로 기대한다.

에버코어 ISI의 크리시나 구하 부회장은 "파월 의장은 반응하는 것보다는 선제적일 필요가 있다는 쪽으로 기울면서 향후 통화정책 완화에 대한 분위기를 깔 것으로 보인다"고 설명했다.

시장 참가자들은 2주 후 발표되는 개인소비지출(PCE) 물가지수와 내달 6일 공개되는 8월 고용 지표가 연준의 9월 금리 인하 폭을 결정지을 것으로 전망한다.

월가 경제 전문가들은 7월 PCE 물가지수와 근원 PCE 물가지수가 전월 대비 각각 0.2% 올랐을 것으로 예측했다. 앞서 지난 6월 PCE 물가지수는 2.5%로 연준의 물가 목표치인 2%에 가까워졌다. 같은 달 근원 PCE 물가지수는 2.6% 올랐었다.

일부에서는 이제 물가보다 고용 지표가 연준의 정책을 가늠하는 데 더 중요해졌다는 견해를 제시했다. 구하 부회장은 "이제는 인플레이션 지표를 우선시하는 연준이 아닌 고용 지표를 우선시하는 연준이며 앞으로 나올 고용 지표는 연준이 얼마나 공격적으로 금리를 내릴지를 결정할 것"이라고 판단했다.

mj72284@newspim.com