미국 점유율 과반, 조속한 투자금 회수

NFL 정규시즌 베팅량, 슈퍼볼 추월

이 기사는 11월 27일 오후 4시31분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 미국 주식시장에 상장된 온라인 스포츠베팅 업체 플러터엔터테인먼트(종목코드: FLUT)를 둘러싼 월가의 강세론이 가히 들끓고 있다는 표현이 나올 정도로 고조되고 있다. 세계 최대 잠재시장으로 거론되는 미국이 아직 온라인 스포츠베팅 합법화 초기 국면으로 평가되는 가운데 플러터가 강한 입지를 바탕으로 최근 실적에서 잇달아 놀라운 성장세를 보여주고 있어서다.

1. 과반의 점유율

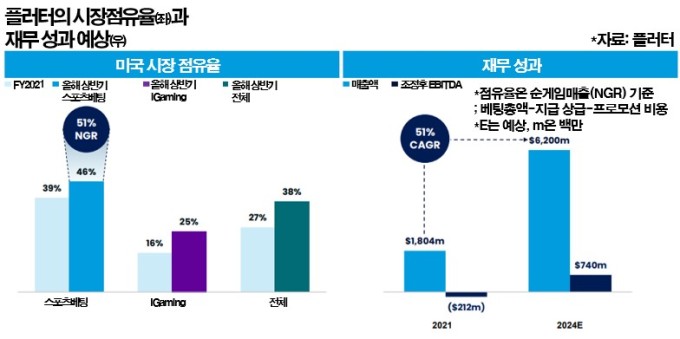

플러터는 원래 2015년 아일랜드 패디파워와 영국의 벳페어의 합병으로 설립된 아일랜드 회사다. 하지만 최근 수년 미국 시장이 급격히 성장하고 규제 방침도 우호적으로 변화하면서 경영 초점이 미국으로 이동했다. 이에 따라 경영본부를 뉴욕으로 이전하는 한편 주상장처를 올해 5월31일 뉴욕증권거래소로 바꿨다. 팬듀얼이라는 자회사를 통해 미국 시장에서 51%의 점유율을 차지 중이다.

|

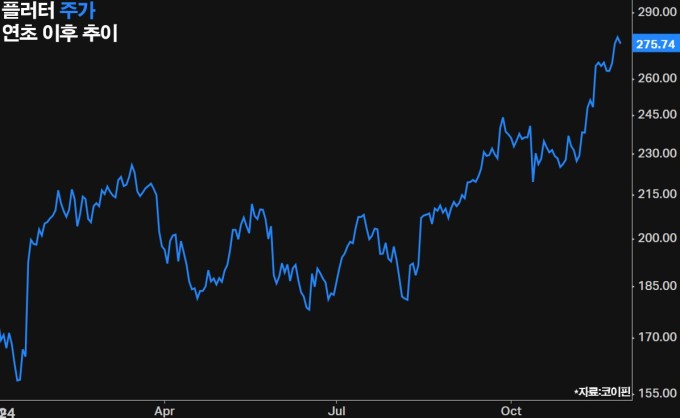

5월 주상장처를 바꾸기 전에도 런던증권거래소(LSE)의 복수상장처로 올해 1월29일 미국에 상장된 상태였다. 복수상장 당시 주가는 205달러였다. 현재는 275.74달러로 최초 미국 거래가 개시된 복수상장 시점 대비 34% 올랐다. 물론 그전에도 ADR 형태로 미국 장외시장에서 거래됐던 까닭에 차트상에서는 가격 데이터의 연속성이 있다. 따라서 복수상장 전까지 포함하는 연초 이후로 보자면 상승률이 54%다.

플러터의 주가가 올해 들어 크게 뛴 것은 미국 사업의 성장 기대감 때문이다. 미국 대법원이 2018년 미국 전역에서 스포츠베팅을 사실상 금지한 PASPA(1992년 제정)라는 연방법을 폐지한 뒤 각 주는 독자적으로 스포츠베팅을 합법화할 수 있는 권한을 갖게 됐다. 온라인 스포츠베팅을 세수 확보 등의 목적으로 합법화하는 곳들이 늘어나는 가운데 플러터의 미국 사업도 자연스레 탄력을 받게 됐다.

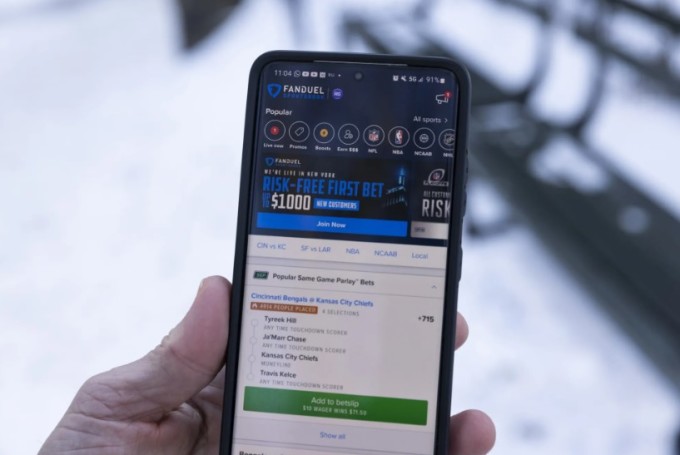

플러터가 아직 합법화 초기 국면인 미국 시장에서 벌써 51%의 점유율을 차지할 수 있는 것은 팬듀얼(FanDuel)이라는 자회사 때문이다. 팬듀얼은 2018년 플러터가 인수한 미국 스포츠 판타지 및 베팅 플랫폼이다. PASPA 폐지 전부터 판타지 스포츠(실제 선수의 경기 기록을 바탕으로 가상의 팀을 구성해 경쟁하는 게임, PASPA 폐지 전 베팅은 아닌 형태로 운영) 분야에서 미국에서 강력한 브랜드 인지도를 보유하고 있었다. 이런 까닭에 초기 국면 수월한 침투가 가능했다.

*플러터의 매출액 구성은 지역으로 나뉜다. ①미국(38.5%) ②영국·아일랜드(26%) ③호주(24%) ④국제(11.5%)다. 지역별 실적은 스포츠베팅뿐 아니라 온라인 카지노·포커(iGaming이라고 함)에서 발생하는 매출까지 포함한다. 팬듀얼의 실적은 미국의 일부로 통합돼 보고된다. 그 비중은 구체적으로 보고되지 않지만 미국 실적에서 팬듀얼이 기여하는 비중은 대부분인 것으로 추산된다.

|

플러터의 실적은 매 분기 서프라이즈다. 올해 3분기(7~9월, 11월12일 발표)의 경우 매출액이 32억4800만달러로 전년동기 대비 27% 증가한 한편 EBITDA는 4억5000만달러로 74% 늘었다. 최종주당손익은 43센트 흑자로 전년 10센트 적자에서 흑자 전환했다. 모두 애널리스트 컨센서스를 웃돈 수치다. 아울러 월평균 이용자 수는 11만2920명으로 16% 늘어났고 EBITDA 마진은 13.9%로 전년비 380bp 상승했다.

2. 3가지 핵심지표

올해 3분기 실적을 자세히 살펴보면 플러터의 미국 사업 성과는 여러 핵심 지표에서 두드러진 성장세를 보인다. 첫째는 투자금 회수가 18개월 안에 이뤄지고 있다는 점이다. 투자금 회수는 신규 고객 1명을 유치하는 데 든 비용(마케팅 비용과 프로모션 비용 포함)이 그 고객으로부터 얻는 매출을 통해 1년 반 안에 회수된다는 의미다. 고객 확보 전략의 효율성과 수익성 여부를 판단하는 지표다.

종전 투자금 회수 기간은 12개월 내였다. 12개월이 18개월로 늘어난 것은 사업 확대를 위해 대규모 프로모션 등 마케팅 비용을 적극적으로 투입해서다. 하지만 18개월은 20개월이 넘는 드래프트킹스(DKNG)나 벳BGM, 시저스엔터테인먼트(CZR) 등 경쟁사보다 상당히 짧은 수치다. 플러터는 마케팅 비용 절감책을 통해 이를 다시 12~15개월 수준으로 단축할 계획이다.

*플러터의 LTV(Life Time Value)는 1800~2000달러로 추정돼 업계 평균 1200~1800달러를 크게 상회한다. LTV는 고객 1명이 서비스를 이용하는 전체 기간 동안 기업에 가져다 주는 총수익을 의미한다. 베팅 산업에서는 이 지표가 중요한 경여 지표로 여겨진다. 예를 들어 한 고객이 3년 동안 매월 100달러씩 베팅하고 기업이 이 중 10%의 수수료를 얻는다면, 이 고객의 LTV는 360달러(100달러×10%×36개월)가 되는 식이다.

둘째는 '슈퍼볼 LVII(제57회 의미, 작년 2월 개최) 대비 분당 베팅량 최고 기록'이다. 슈퍼볼은 미국 프로 미식축구 리그인 NFL의 챔피언을 가리는 최종 결승전으로 매년 2월에 열리는 미국 최대 스포츠 이벤트다. 슈퍼볼 LVII 대비 분당 베팅량이라는 것은 2023년 2월에 열린 제57회 슈퍼볼 경기 때의 분당 베팅량의 기록과 올해 NFL 정규 시즌 경기에서 기록을 비교했다는 뜻이다. 슈퍼볼은 연중 가장 많은 베팅이 몰리는 단일 경기이기 때문에 이를 기준점으로 삼은 것이다.

따라서 슈퍼볼 LVII 대비 분당 베팅량이 최고치를 기록했다는 것은 일반적인 NFL 정규시즌 경기에서 슈퍼볼보다 더 많은 베팅이 이뤄져 그 기록이 최고치를 세웠다는 것이다. 나아가 정규시즌에서 이를 뛰어넘는 기록이 나왔다는 것은 플러터의 베팅 플랫폼이 그만큼 성장했다는 것을 의미한다.

▶②편에서 계속

bernard0202@newspim.com