업계 1위를 웃도는 매출 성장, 이익률도

왕성한 인수 활동, 내부 경쟁력도 상당

이 기사는 12월 31일 오후 4시38분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 올해에 이어 내년에도 인공지능(AI) 연산용 데이터센터에 대한 왕성한 설비투자가 예상되는 가운데 미국의 전기·전자장비 커넥터 제조업체 암페놀(종목코드: APH)를 둘러싸고 월가의 관련 수혜 기대감이 더욱 고조되고 있다. 암페놀이 취급하는 커넥터나 케이블은 AI 연산용 반도체나 서버 랙 간 연결에 필수적이고 그 수요의 층위는 높아질 것으로 전망돼서다. 올해 3분기 관련 매출액이 60% 늘어난 데서 수요의 열기가 읽힌다.

1. 연결용 부품 망라

암페놀은 여러 산업군에서 사용되는 장비 사이의 고속 데이터 전송용 제품이나 물리적 연결 부품 등을 제조·판매하는 회사다. 전기 신호의 송수신이 가능한 모든 연결 제품을 취급한다고 봐도 무방하다. GPU(화상처리장치)와 같은 반도체의 기판 접점용 연결 부품부터 고성능 케이블, 나아가 센서, 안테나까지 만든다. 이런 까닭에 제품이 관여하는 산업군은 첨단기술뿐 아니라 항공, 의료기기 등으로 폭넓다.

|

암페놀의 사업부는 3가지로 분류된다. ①커뮤니케이션스 솔루션스(CS, 매출액 비중 41.7%) ②하쉬인바이론먼트 솔루션스(HES, 29.6%) ③인터코넥트앤드센서 시스템즈(ISS, 28.7%) 등이다. ①CS에서는 산업용 기기의 입출력 단자에서 데이터나 신호를 주고받을 수 있게 하는 말단 부품(I/O 커넥터)이나 여러 개로 모인 전선의 양 끝에 커넥터를 단 케이블어셈블리, 빛을 이용해 데이터를 전송하는 케이블과 연결 부품의 모음인 광섬유 솔루션 등을 판매한다. 주로 데이터 통신이나 모바일 통신망, 자동차 시장에서 쓰인다.

②HES에서는 CS 사업부 취급 제품을 더 내구성 있게 만들어 판매한다. 폭우나 폭설 같은 극단적 기후뿐 아니라 극심한 저온이나 초고온, 강한 방사선 등 극한의 환경에서도 작동하는 제품을 취급한다. 예를 들자면 내구성이 강한 커넥터나 고강도 케이블 어셈블리다. 관련 제품은 방위산업이나 항공우주, 공업용으로 쓰인다. ③ISS는 주변 상황 감지나 신체 정보 측정이 가능한 센서 장비와 관련 부품을 전원과 연결하는 연결 제품을 다룬다. 자동차나, 의료기기 등이 대상이 된다.

2. 업계 1위 웃도는 성장

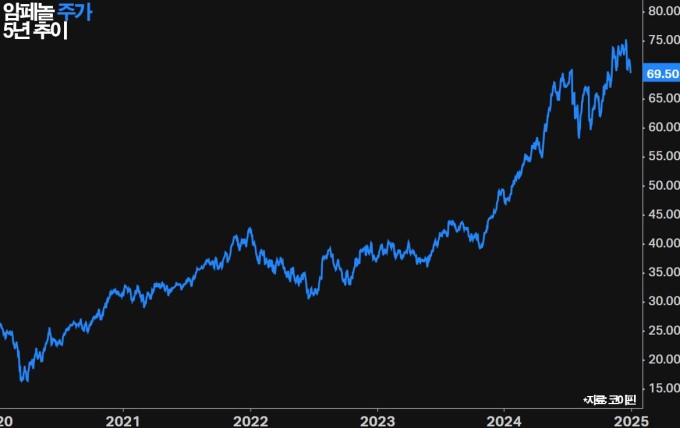

암페놀의 주가는 현재 69.5달러(30일 종가)로 올해 40% 올랐다. 1위 업체인 TE커넥티비티(TEL)를 잇는 2위지만 TE커넥티비티의 상승폭 2%를 대폭 웃돈다. 이유는 업계를 대폭 웃도는 빠른 성장률이 호감을 사서다. 예로 3분기 암페놀의 매출액은 40억4000만달러로 전년 대비 26% 증가한 한편 TE커넥티비티의 증가율은 9%다. 분기 매출액 증가율 9%도 높은 축에 속하지만 암페놀의 고성장은 단순한 업황 호조나 시장 성장의 차원을 넘어선다.

|

암페놀의 고성장은 빠르게 점유율을 확장하고 있음을 시사한다. 원래 2000년 당시만 해도 암페놀은 커넥터 시장에서 점유율이 약 6%인 5위 업체였다. 지난 24년에 걸쳐 빠르게 세를 불려 점유율이 현재는 20%인 2위 기업으로 올라선 것인데 그 배경에는 적극적인 인수 활동이 있었다. 2000년부터 암페놀이 인수한 기업은 70개사가 넘는다. 24년간 평균적으로 매년 3개사 정도를 인수한 셈으로 그 이력에서 체계적이고도 지속적인 인수 전략을 구사해오고 있음이 읽힌다.

올해도 그 속도는 비슷하게 유지됐다. 암페놀은 올해 2건의 인수를 완료했고 1건의 인수를 발표한 상태다. 인수 완료와 관련해서는 첫째 2단계에 걸쳐 진행된 독일 산업 자동화 설비용 전자부품·연결장치 제조사인 룻체 인수(미국법인과 유럽법인 각각 순차 인수, 10월 완료), 둘째는 방위나 항공용 전기·전자 연결부품 제조사인 CIT(5월 완료)다. 인수를 발표한 곳은 컴스코프의 모바일 네트워크 사업부로 올해 7월에 관련 사실이 공표됐다.

그렇다고 암페놀의 성장이 단순 인수에서 비롯된 것은 아니다. 3분기 매출액에서 전년도의 인수·합병 등 외부 효과를 빼고 본 소위 유기적 성장률은 15%로 TE커넥티비티의 9%를 이 역시 크게 넘어선다. 인수를 매년 정기적으로 전개했기 때문에 유기적 성장률의 의미가 퇴색된다는 주장도 나오지만 이익률이나 제품을 둘러싼 업계 평가를 보면 실질적인 경쟁력 향상이 확인된다는 것이 전문가들의 설명이다. 3분기 영업이익률은 암페놀이 22%, TE커넥티비티는 19%다.

▶②편에서 계속

bernard0202@newspim.com