소비전자 섹터의 대표 고속 성장 기대주 '남사과기'

남사과기 3대 경쟁력, 2025년 4대 성장 배경 진단

이 기사는 1월 9일 오후 2시40분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <'CES 2025+16조 소비지원책' 수혜, 고속성장 기대주 '남사과기'①>에서 이어짐.

◆ 남사과기 경쟁력3. AI∙스마트화 기술 대응력

최근 들어 남사과기(藍思科技∙Lens 300433.SZ)는 인공지능(AI) 단말기 발전 트렌드를 적극적으로 포착하고 수직 통합 사업을 업그레이드 하는데 주력하고 있다.

글로벌 시장조사업체 IDC 데이터에 따르면 2024년 AI 스마트폰 출하량은 1억7000만 대에 달해 보급률이 15%에 이르고, AI PC 신규 출하 보급률은 50%를 넘을 것으로 추산된다.

AI 소프트웨어와 하드웨어 시장의 업그레이드 붐은 남사과기처럼 신소재 응용, 구조 부품, 모듈 및 조립 사업에 진출해 있는 기업들의 거대한 수혜를 예고하고 있다.

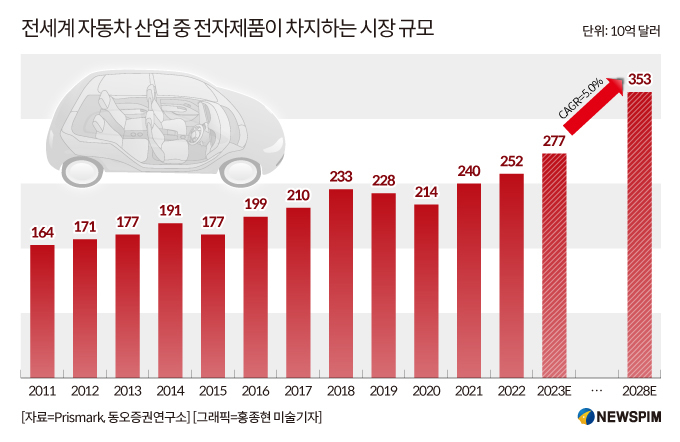

차량 스마트화 추세 속 늘어날 차량용 디스플레이 수요 또한 남사과기에 있어 안정적인 수익 증가세를 지탱해줄 핵심 기재가 될 전망이다.

반도체 집적회로(IC) 등 첨단기술 산업 연구 컨설팅 업체인 췬즈컨설팅(群智咨詢) 통계에 따르면 2024년 상반기 글로벌 차량용 패널 출하량은 1억1000 만 개로, 전년 동기 대비 약 11% 증가했다. 글로벌 시장조사업체 옴디아(Omdia)는 차량용 디스플레이 제품의 출하량은 2030년 2억3800만 개에 달할 것으로 전망했다.

남사과기는 자동차 유리 제품 및 기타 차량용 제품을 지속적으로 개발하는 가운데 충전기, 동력 배터리 정밀 금속 구조물 등으로 사업을 확장하며 자동차 사업의 몸집을 빠르게 키워가고 있다.

2023년 신에너지 자동차와 스마트 콕핏 관련 사업 매출액은 전년 대비 39.47% 상승한 49억9800만 위안으로, 총 매출의 9.2%를 차지했다.

남사과기는 이미 30개 이상의 국내외 신에너지 및 전통 프리미엄 자동차 브랜드와 파트너십을 구축한 상태로, 기술 연구개발부터 제품 공급까지 전체 산업체인 영역을 커버하며 소비전자 사업에 이어 자동차 사업을 통해 두 번째 성장 곡선을 그릴 것으로 기대된다.

|

◆ 2025년 실적∙주가 전망 모두 '낙관적'

현지 기관의 의견을 종합해보면, 2025년 남사과기의 실적과 주가 전망 또한 낙관적이다.

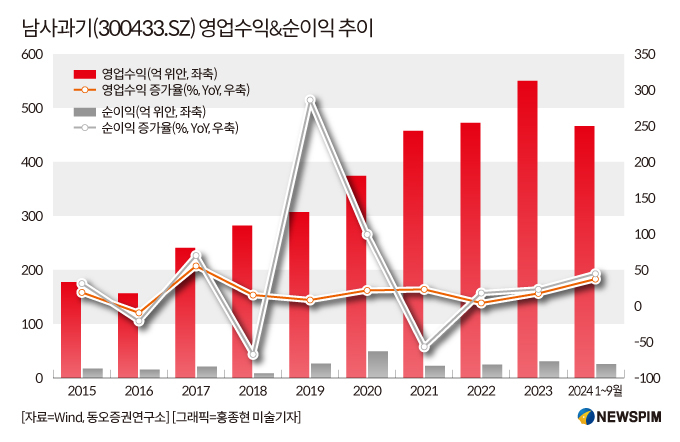

2023년 남사과기의 영업수익(매출)과 지배주주 귀속 순이익은 544억9100만 위안과 30억2100만 위안으로 전년 대비 각각 16.69%와 23.42% 증가했다.

올해 들어서도 실적이 지속적으로 성장하면서, 2024년 3개 분기(1~3분기) 영업수익과 순이익은 462억3000만 위안과 23억7000만 위안으로 전년 동기 대비 각각 36.7%와 43.7% 늘었다.

주가 또한 안정적인 상승세를 지속하고 있다. 2025년 1월 8일 최신 종가 기준 남사과기의 주가는 올해 들어 67% 이상 상승했다.

밸류에이션 매력도 보유하고 있다. 최신 종가 기준 주가수익비율(PER, 시가총액/순이익)은 28.73배로 소비전자 섹터 평균치(37.15배) 대비 낮은 수준을 보이고 있다.

전문가들은 남사과기가 두 자릿수의 추가 상승 여력을 보유하고 있다고 판단하면서, 주가와 실적 모두에서 눈에 띄는 성장세를 이어갈 것으로 판단하고 있다.

|

◆ 4대 동력 기반, 2025년 성장여력 확대

상하이푸둥발전은행(SPDB) 인터내셔널은 2025년 1월 최신 보고서를 통해 2025년에도 남사과기가 '다음의 네 가지 성장 동력'을 기반으로 강력한 성장세를 이어갈 것으로 내다봤다.

1. 주요 대형 고객사의 신규 모델이 남사과기가 생산하는 부품의 가치 상승을 견인할 것이며, 이에 따라 남사과기의 시장 점유율도 확대될 것으로 기대된다.

2. 안드로이드 고객사가 빠르게 늘어나면서 스마트폰 ODM 출하량이 증가하고, 태블릿 PC∙가전∙자동차 등 비(非)스마트폰 사업의 성장을 가져올 것으로 예상된다.

3. 스마트 단말기 출하량의 증가 또한 남사과기의 수익 성장세의 지탱 동력이 되어줄 것으로 기대된다. SPDB는 2024년의 성장세를 기반으로 2025년 스마트 단말기 시장이 대폭 성장할 것으로 내다봤다.

아울러 AI PC, 로봇, 유리 기판 등의 신규 사업이 또 다른 성장동력이 되어줄 것으로 예상되며, 장기적 성장의 상한선을 넓혀줄 것으로 전망된다.

4. 남사과기의 최대 고객사인 애플과의 동반 성장도 기대된다.

2025년 아이폰 출하량은 2억3700만 대에 달할 것으로 예상된다. 이는 전년 대비 2% 증가한 규모로, 글로벌 스마트폰 시장의 전반적 성장 속도와 비슷한 흐름이다.

또한, 올해 하반기 신형 모델의 업그레이드 속에 유리와 메탈 등의 부품 가치 또한 상승하고, 애플이 개발한 인공지능(AI) 서비스 시스템인 '애플 인텔리전스(Apple Intelligence)'가 올해 더 많은 지역으로 보급되며, 남사과기의 부품 사업에 있어 주문량과 제품 가격 모두의 상승을 견인할 전망이다.

이러한 이유로 SPDB는 남사과기의 2025년 순이익이 26% 성장하고, PER은 21.6배 정도를 기록할 것으로 예측했다. 당사는 남사과기를 우수한 소비전자 선도기업 중 하나라고 평하며, AI 트렌드 속에서 거대한 수혜를 받을 것으로 예상한다며 '매수' 투자의견을 제시했다.

아울러 23.3% 정도의 주가 상승여력을 보유한다고 판단하며, 목표가를 27.1위안으로 상향 조정했다. 1월 8일 최신 종가 기준 남사과기는 주당 21.58 위안에 거래됐다.

pxx17@newspim.com