A주의 '데이터 인텔리전스 1호주'로 평가

딥시크와 연계성, 제품·기술경쟁력 분석

실적개선 과제, 주가 급등세 경계 목소리

이 기사는 2월 6일 오후 3시11분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 전세계 시장을 들썩이게 만든 중국 AI(인공지능) 스타트업인 딥시크(DeepSeek∙深度求索∙선두추숴) 열풍이 중국 춘절(중국의 음력 설) 연휴를 끝내고 수 거래일만에 개장한 A주 시장에서 테마주 랠리로 이어지고 있다.

중국 AI 산업을 대표하는 간판 기업으로 급부상한 딥시크 산업체인이 향후 몸집을 빠르게 키워갈 것으로 기대되는 가운데, 그 속에서 동반 성장할 '딥시크 테마주'에 대한 시장의 관심도 고조되고 있다.

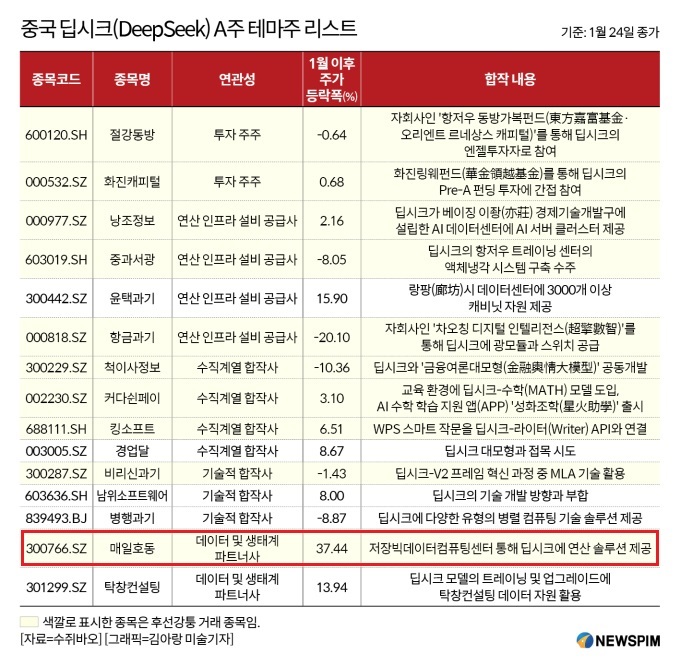

중국 관영 증권시보(證券時報) 산하의 데이터 산출 플랫폼 수쥐바오(數據寶)에 따르면 딥시크 테마주로 분류되는 종목은 현재는 10여개 정도로 압축된다. 그 중에서도 몇몇 종목은 특히 눈에 띄는 주가 상승세를 보이며 딥시크 테마주 랠리를 선도하고 있는데, 매일호동(每日互動∙MR TECH 300766.SZ)도 그 중 하나다.

매일호동은 '저장성 빅데이터 컴퓨팅 센터(浙江大數據計算中心)'와 함께 딥시크에 연산 솔루션을 제공하는 딥시크의 기술합작 파트너사로 알려져 있다.

딥시크 테마주로 최근 상한가 랠리를 이어가고 있는 매일호동은 시가총액 110억 위안(약 1조1900억원) 정도의 중형주로, 올해 들어서만 100%에 가까운 주가 상승폭을 기록했다. 하지만, 이러한 이례적 주가 상승세를 경계하는 목소리도 나오고 있어 그 배경에 관심이 쏠린다.

|

◆ '데이터 인텔리전스 1호주' 매일호동

2010년 모바일 앱 푸시 알림 서비스 사업체로 출발한 매일호동은 지난 10여년 간 전문적인 데이터 인텔리전스(Data Intelligence) 서비스 분야에 주력해왔다. 브랜드명 거투이(个推∙GETUI)로도 불린다.

2019년 3월 선전증권거래소 산하의 중소기업 전용 거래 시장인 창업판(創業板∙촹예반)에 상장한 매일호동은 '중국 내 데이터 인텔리전스 1호주'라는 타이틀도 보유하고 있다.

데이터 인텔리전스란 대규모 데이터 처리, 데이터 마이닝(대규모의 데이터 속에서 가치있는 정보를 추출하는 과정), 기계학습, 인간-기계 인터페이스, 시각화 등 다양한 기술을 결합한 연구분야다. 데이터에서 통찰력 있고 실행 가능한 정보를 추출해 사람들이 효과적으로 데이터 기반 의사결정이나 작업을 수행할 수 있도록 지원하는 역할을 한다.

현재 '데이터 축적-데이터 거버넌스-데이터 응용(Data-Machine-People)' 서비스 생태계 순환구조를 구축한 상태이며, 주력 사업은 크게 다음의 3개 분야로 나뉜다.

1. D층(Data) : 개발자 서비스 ①모바일 푸시 알림 서비스, 푸시 SDK(소프트웨어 개발 키트) 개발 ②이용자 운영 플랫폼 SDK 개발 ③원클릭 인증 SDK, 이용자 이미지 서비스 ④데이터 관리 플랫폼<DMP> 서비스 등

2. M층(Machine) : 데이터 인텔리전스 운영 시스템(DiOS) 서비스

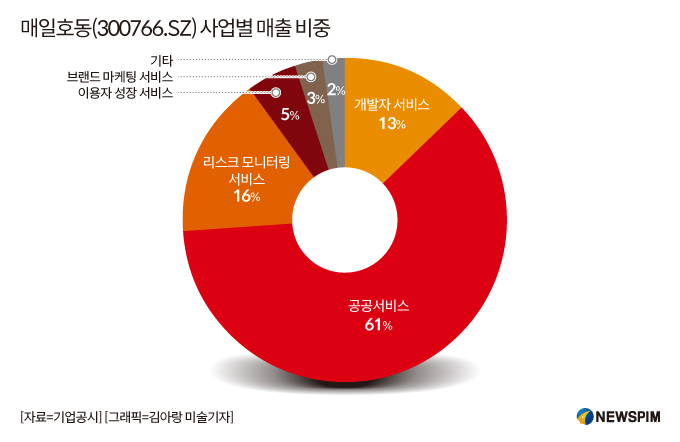

3. P층(People) : 1)비즈니스 서비스 ①고객사의 커스터마이징 마케팅 전략을 돕는 이용자 성장 서비스 ②브랜드 마케팅 서비스 ③리스크 모니터링 서비스 등 2)공공 서비스 ①SaaS 서비스 ②스마트 정부업무 서비스 등

기업공시에 따르면 2023년 기준 주력 사업의 매출 비중은 공공서비스가 61%로 가장 높았고, 리스크 모니터링 서비스가 16%, 개발자 서비스가 13%로 그 뒤를 이었다.

최근 몇 년간 데이터 자원의 잠재적 가치가 눈에 띄게 높아지면서 데이터 산업의 호황기가 도래했고, 이와 함께 매일호동도 동반 성장세를 이어왔다.

중국의 데이터 자원 시장 규모는 고속성장 단계에 진입한 상태다.

중국 국가공업정보안전발전연구센터(CIC)가 공개한 데이터에 따르면 2023년 중국 국내 데이터 자원 시장은 '14차 5개년 계획(2021~2025년) 기간' 동안 26.3%의 연평균 성장률(CAGR)로 발전해 2025년 1749억 위안(약 34조7100억원)에 달할 것으로 추산된다.

데이터 자원 시장의 고속성장 배후에는 중국 당국의 지속적인 정책적 지원이 뒷받침되고 있다. 2021년 이후 '데이터 기초제도 구축 및 데이터 자원 역할 발휘에 관한 의견', '디지털 차이나 건설에 관한 전면적 배치 계획' 등 관련 정책을 잇따라 발표해왔다.

|

◆ 'D-M-P' 순환 모델 분석, 경쟁력 진단

앞서 언급했듯 매일호동은 '데이터 축적-데이터 거버넌스-데이터 응용(Data-Machine-People)' 서비스 생태계 순환구조를 통해 사업을 운용하고 있다.

1. 데이터 축적

① 푸시 서비스를 통한 데이터 축적

메시지 푸시 사업으로 출발한 매일호동은 주력 제품인 '거투이(GETUI) SDK'를 앱 개발자에게 푸시 서비스로 제공한다. 개발자가 소프트웨어 개발 키트(SDK)를 탑재하면 회사는 규정된 범위 내에서 기기 정보, 앱 리스트 정보, 네트워크 정보, 위치 관련 정보 등을 수집할 수 있다. 회사는 매일 50TB 이상 규모의 데이터를 실시간으로 처리하고, 4000여 종의 데이터 태그를 형성한다. 직접 계산에 참여하는 특정 파라미터는 누적 기준 1억6000만 개를 초과한다.

② 다중 시나리오 커버리지 확대

'거투이 SDK'는 여러 차례 반복 개발을 거쳐 1.0 버전의 실시간 푸시에서 4.0 버전의 전방위 푸시로 발전했으며, 다양한 채널과 시나리오를 커버하고 있다. 스마트폰 앱 외에도 스마트 가전, 스마트 자동차 등 사물인터넷(IoT) 영역으로 확장하여 데이터 소스와 축적 규모를 더욱 확대해 나가고 있다.

<A주 강력한 딥시크 테마주 랠리② 그 중심에 선 '매일호동'>으로 이어짐.

pxx17@newspim.com