국내외 불확실성에 M&A 보류, 내부 경쟁력 강화

비은행 실적 하락세, 전략적 인수 재추진 '무게'

[서울=뉴스핌] 정광연 기자 = 함영주 하나금융그룹 회장 2기가 막을 올리며 비은행부분 강화가 그룹 차원의 핵심 과제로 떠올랐다. 하나금융은 국내 경기 불확실성을 반영해 인수합병(M&A)보다는 내부경쟁력 강화에 집중한다는 방침이다.

이에 금융권에서는 하나은행을 제외한 관계사 실적이 타 금융그룹 대비 경쟁력이 떨어진다는 점에서 비은행부문 성장을 위해서는 향후 적절한 시점을 맞춘 M&A 재추진이 불가피할 것으로 보고 있다.

27일 하나금융에 따르면 함영주 회장은 지난 25일 정기주주총회에서 81.2%의 압도적인 찬성률을 확보했다. 함 회장은 이 자리에서 밸류업 및 비은행부문 강화 추진을 2기 체제의 핵심 과제로 거듭 강조한 것으로 전해졌다.

함 회장은 연임이 확정되기 전인 지난 1월 신년사를 통해 "단순히 규모를 키우기 위한 수단이 아니라 그룹 포트폴리오에서 효율적인 자본 배분을 통해 수익을 극대화하기 위한 전략적 선택이어야 한다"며 M&A에 부정적인 입장을 밝힌바 있다.

국내외 경기가 불안정한 상황에서 무리한 M&A를 추진할 경우 오히려 조직에 심각한 부담과 위험을 초래할 수 있다는 점을 강조했다. 이에 사업영역 확장과 비은행부문의 동반진출을 통한 수익기반 다양화를 대안으로 내세웠다.

하지만 업권에서는 하나금융의 비은행부문 강화를 위해서는 경기 불확실성이 어느 정도 해소되는 시점에 전략적인 M&A 재추진이 불가피할 것으로 보고 있다. 현 관계사 현황을 고려할 때 그룹 포트폴리오 재편만으로 한계가 뚜렷하다는 이유에서다.

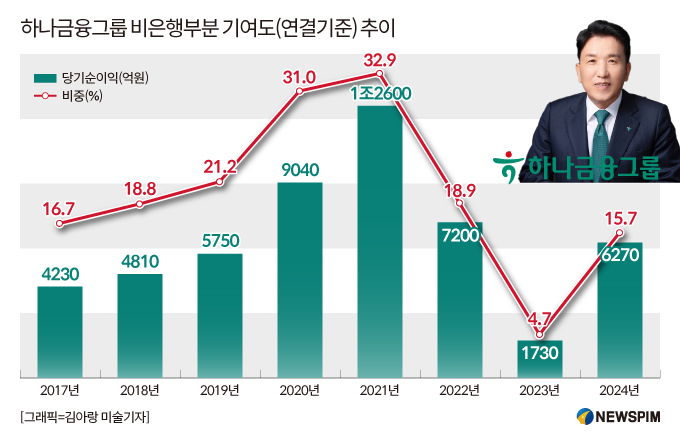

하나금융 비은행부분 기여도(연결기준)는 2017년 16.7%에서 2019년 21.2%를 거쳐 2021년 32.9%로 정점을 찍었지만 이후 2022년 18.9%, 2023년 4.7%, 지난해 15.7% 등 하락세를 보이는 중이다.

당기순이익 역시 2017년 4230억원에서 2021년 1조2600억원으로 3배 가까이 늘었지만 지난해에는 6270억원으로 절반 가까이 감소했다. 은행을 제외한 관계사 실적이 전반적으로 고전을 면치 못하고 있기 때문이다.

이는 타 금융그룹 실적 포트폴리오와 비교할 때 여실히 드러난다.

지난해 하나금융 비은행 관계사 중 눈에 띠는 순이익을 거둔 곳은 하나증권(2251억원)과 하나카드(2217억원) 등이다. 이는 KB금융 계열사인 KB증권(6886억원)과 KB손해보험(5794억원), 신한금융 그룹사인 신한카드(5721억원)와 신한라이프(5284억원) 등과 비교할 때 2~3배 적은 차이다. 은행 순이익에서는 '리딩' 경쟁을 하고 있지만 비은행부문은 추격이 쉽지 않은 상황이다. M&A 필요성을 계속 언급하는 이유다.

금융권에서는 상황이 유사한 우리금융의 동양·ABL인수 결과가 하나금융 M&A 재추진의 중요한 변곡점이 될 수 있다는 전망을 내놓고 있다.

우리금융은 지난해 은행에서 3조394억원의 순이익을 기록했지만 기타 자회사 실적은 1472억원의 우리카드가 1위일 정도로 비은행부문이 취약하다. 이에 동양·ABL생명 인수로 그룹 포트폴리오 강화를 추진중이다.

하나금융은 지난해 검토했던 KDB생명보험을 공식 포기한바 있다. 하지만 우리금융이 생보사 인수로 큰 성과를 거둬 국내 금융 M&A 시장 활성화를 촉진한다면 비은행부문 강화 차원의 M&A 재검토 가능성도 높게 관측된다는 설명이다.

시중은행 관계자는 "하나금융은 외환위기를 기회로 부실은행을 인수하면서 성장했다. 지금의 외연도 외환은행 인수가 결정적인 계기였다"며 "시장이 안정되고 적당한 시점이라는 판단이 내려지면 비은행 강화를 위해서도 M&A 재추진을 검토할 것"이라고 진단했다.

하나금융 관계자는 "연임이 압도적인 찬성으로 가결된 만큼 기업 밸류업 및 비은행 부문 강화 추진이 더욱 탄력을 받을 것"이라며 "모든 이해관계자들과 함께 성장하고 시장을 선도하는 금융그룹으로서 한단계 더 도약할 수 있도록 최선의 노력을 다할 것"이라고 밝혔다.

peterbreak22@newspim.com