시장 점유율·스트리밍 산업 전망 엇갈려

[서울=뉴스핌] 이석훈 기자 = SOOP의 주가 전망에 대한 증권가의 시각이 엇갈리면서 투자자들의 고민이 깊어지고 있다.

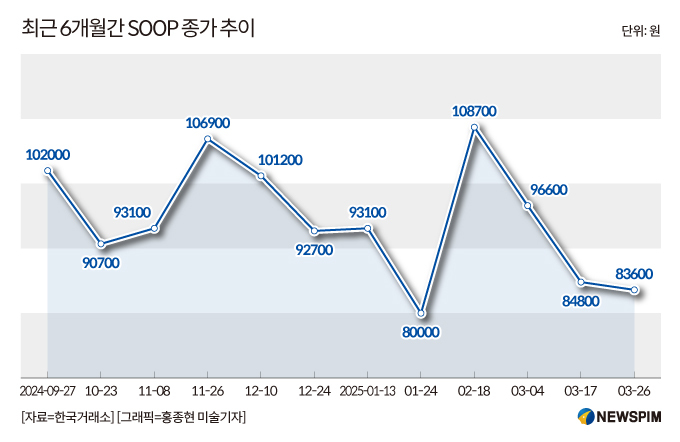

27일 한국거래소에 따르면 전일(26일) SOOP 주식은 8만 3600원에 거래를 마쳤다. 반년 전 주가인 10만 2000원에 비하면 18.03%(1만8400원) 낮은 수치다.

SOOP 주식은 등락을 반복하고 있다. 작년 11월에는 9만원대였던 주가가 같은 해 12월에는 10만원대로 반등했다. 이후 지난 1월 24일에는 8만원까지 급락했다 2월 18일에 10만 8700원까지 회복했다.

이처럼 주가 변동성이 높은 상황에서 전문가들조차 SOOP 주가에 대한 명확한 방향성을 제시하지 못하고 있다. 이달 SOOP 주가에 대해 다룬 리포트는 총 3건으로 미래에셋증권, 삼성증권, NH투자증권이 각 1건씩 공개했다.

이중 미래에셋증권이 이달 초에 가장 먼저 SOOP 분석 리포트를 작성했다. 미래에셋증권은 SOOP 주식의 목표주가를 기존 14만원에서 8만원으로 대폭 줄였으며, 투자의견도 '매도'로 하향했다.

이와 달리 삼성증권과 NH투자증권은 해당 주식에 대한 투자 의견을 '매수'로 유지했다. 다만 목표주가를 기존 16만원으로 제시한 삼성증권과 달리, NH투자증권은 14만원에서 11만 5000원으로 17.85%(2만 5000원) 낮췄다.

특정 주식에 대한 전문가들의 시각이 엇갈리는 것은 이례적이다. 실적, 사업 현황 등 분석에 활용되는 객관적 지표가 충분하므로 애널리스트들 간 관점이 대체로 비슷하기 때문이다. 금융투자업계 관계자는 "애널리스트들 간 투자의견, 목표주가 차이가 생기는 것은 흔치 않다"며 "SOOP의 경우 주가 방향성에 대한 증권가 간 이견이 큰 상황"이라고 전했다.

이처럼 SOOP에 대한 전망이 제각각인 것은 월간활성사용자(MAU) 지표에 대한 해석이 다르기 때문이다. 미래에셋증권의 경우 숏폼 유행 본격화에 따른 라이브 스트리밍 산업의 MAU 하락세를 부정적으로 평가하고 있다.

임희석 미래에셋증권 연구원은 "라이브 스트리밍 시장의 총 체류시간은 '이용자 수x평균 체류시간'인데 두 요소 모두 하락세가 관찰되고 있다"며 "과거 밸류에이션을 유지하기 어렵다는 판단이다"고 분석했다.

반면 오동환 삼성증권 연구원은 "최근 국내 SOOP의 시청자 하락 우려가 제기됐고, 전체 시청자 수는 지난 10년간 조금씩 감소했다"며 "하지만 핵심 유저층의 충성도 증가로 결제 유저수와 사용자당평균매출(ARPU)은 지속 상승했다"고 밝혔다. 이어 "이를 바탕으로 지난 8년간 연평균 28%의 영업이익 성장을 지속했다"고 덧붙였다.

SOOP의 글로벌 성장 가능성에 대한 입장차도 뚜렷하다. 미래에셋증권은 "로컬 스트리밍 플랫폼으로 성장하기 위한 대규모 투자는 늦어지고 있다"고 보는 데 반해, NH투자증권은 "글로벌 사업은 최근 몇몇 스트리머들의 방송 동시 송출로 인한 트래픽 증가가 나타나며 가능성을 어느 정도 확인했다"고 설명했다.

업계에서는 당분간 SOOP 주가 방향성이 정해질 것 같지 않다며, 투자에 주의가 필요하다는 의견이 나온다. 한 중형사 관계자는 "국내 서비스 트래픽이나 해외 산업에서의 명확한 성과가 없는 한 주가 방향성이 잡히진 않을 것"이라며 "높은 주가 변동성을 기피하는 성향의 투자자라면 주의할 필요가 있다"고 말했다.

stpoemseok@newspim.com