80대에도 자산 구성 변화 적어

[서울=뉴스핌] 정영희 기자 = 한국 고령가구의 소득 불안정 원인이 부동산에 있다는 연구 결과가 나왔다. 평생 저축한 돈이 거주용 주택으로 집중돼 안정적이고 연속적인 현금 흐름을 만들 수 있는 금융자산이 부족한 상황이다. 고령자 보유주택 지분의 현금화를 촉진할 수 있는 다양한 제도 도입을 검토하고, 이미 시행 중인 제도에 대한 적극적인 홍보가 절실하다는 의견이 나온다.

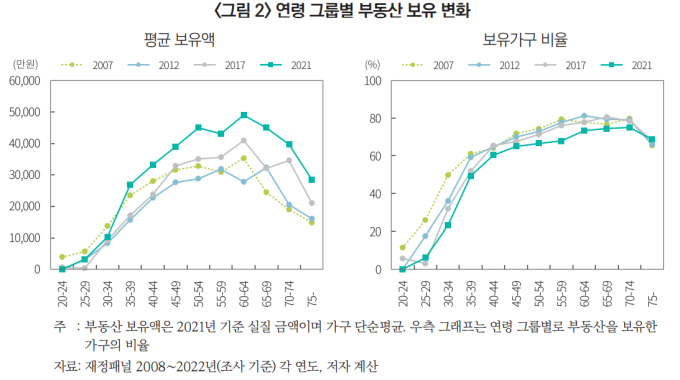

7일 자본시장연구원이 한국조세재정연구원의 2008∼2022년 '재정패널' 데이터를 분석한 결과, 70~74세 국민의 75%는 거주용 부동산을 보유하고 있는 것으로 나타났다. 75세 이상 부동산 보유 비중은 68.6% 수준이다.

반면 25~29세 국민의 재산 비중은 ▲금융자산 37.0% ▲전월세보증금 47.5% ▲부동산 12.3%다. 35~39세가 되면 부동산(46.1%) 비중이 커지고 전월세보증금(32.6%)과 금융자산(18.3%) 순으로 자산 비율이 조정된다.

김재칠 자본시장연구원 선임연구위원은 "젊을수록 금융자산을 모으는 대신 주거는 전세 또는 월세를 이용하지만, 나이가 들면서 축적된 금융자산과 전월세보증금 자산을 처분해 주택을 구입함을 알 수 있다"며 "그 결과 고연령대가 되면, 금융자산이 총자산에서 차지하는 비중은 16∼18% 내외에 그치며 대부분의 자산이 부동산에 묶이게 된다"고 말했다.

이러한 구성은 80대 이상인 초고연령대에도 거의 변화 없이 유지된다. 상당수의 고령 가구는 쥐고 있는 현금 자산이 없어 계속해서 노동을 해야 한다는 의미다.

이 같은 현상은 한국에서만 나타나지 않는다. 룩셈부르크 소득연구소(LIS)가 2023년 12개 해외 국가의 65세 이상 고령 가구의 부동산 현황을 조사했더니 평균 77%의 가구가 거주 주택을 보유하고 있었다. 비고령가구 보유 비율(64%)보다 11%포인트(p) 높다.

고령층은 갖고 있는 주택을 팔아 더 저렴한 집을 사거나 전세를 줄 수 있다. 이를 담보로 대출을 받아 현금을 만드는 것도 가능하다. 하지만 이에 대한 거부감을 보이는 이유로는 크게 주거 안정성과 심리적 거부감이 제시된다.

김 연구위원은 "고령자에게 '내 집'이란 기본적이고 중요한 안전망을 제공함과 동시에 미래의 불확실성에 대비할 수 있는 가장 안전한 수단"이라며 "주택담보대출은 집값이 크게 떨어질 경우 지분 전체를 잃을 수 있다는 우려가 있어 애초부터 고려 대상이 아니다"라고 설명했다.

전문가 사이에선 개별 고령 가구가 안정적 소득 창출을 위해 보유 주택 지분 활용이 불가피하다는 인식을 가지는 것이 가장 중요하다는 주장이 제기됐다. 이미 연금을 수급받고 있는 연령대이기 때문에 연금소득을 추가로 늘리기 어렵기 때문이다. 인식 강화를 위한 정부의 역할도 중요하다.

김 연구위원은 "정책이나 제도를 설계할 때부터 고령가구는 집을 처분하지 않으려고 하는 경향이 강하다는 사실을 전제로 접근해야 할 것"이라며 "더 많은 고령자가 주택연금을 이용할 수 있도록 제도의 편익을 적극적으로 홍보하고, 보유주택 지분 전체나 부분을 매각한 후 해당 주택을 장기간 임차하는 매각임차시장의 활성화도 필요하다"고 말했다.

chulsoofriend@newspim.com