아이브스 500달러 상향

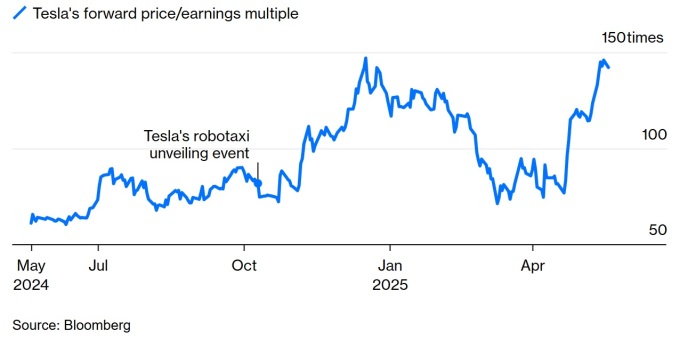

선행 PER 150배 '과매수'

이 기사는 5월 26일 오후 2시49분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 황숙혜 기자 = 억만장자들은 1분기 테슬라를 대량 매도했다.

운용 자산 규모 1억달러를 웃도는 기관 투자자들이 매 분기마다 미 증권거래위원회(SEC)에 보고하는 13F에 따르면 이스라엘 잉글랜더가 이끄는 밀레니엄 매니지먼트가 1분기 테슬라 주식을 85만5104주 매도했다. 이에 따라 밀레니엄의 테슬라 보유 물량이 43% 감소했다.

또 다른 억만장자 필립 라폰트의 코트 매니지먼트가 같은 기간 테슬라 주식을 53만1754주 팔아치웠다. 이에 따라 보유 물량이 24% 줄었다.

거버 가와사키 웰스 앤드 인베스트먼트 매니지먼트의 수장 로스 거버도 1분기 테슬라를 매도했다. 평소 테슬라에 비관적인 목소리를 냈던 그는 2만6000주를 매도한 것으로 확인됐다. 보유 물량의 10% 가량을 축소한 셈이다. 1분기 매도 종목 가운데 가장 큰 폭의 '팔자'였다.

거버는 최근 비즈니스 인사이더(BI)와 인터뷰에서 1분기 35% 폭락했던 테슬라 주가가 4월 초 저점을 기준으로 50%에 달하는 상승 기염을 토했지만 매도를 후회하지 않는다고 밝혔다.

일론 머스크 테슬라 최고경영자(CEO)가 정부효율부(DOGE)에서 사임하거나 미국-중국 무역 협상이 진전을 이룬다 해도 업체의 근본적인 문제가 해결되지 않는다고 그는 강조한다.

거버는 본질적인 매도 이유로 세 가지를 제시했다. 먼저, 소비자들이 더 이상 테슬라 차량을 선호하지 않는다는 지적이다. 실제로 1분기 업체의 미국 판매 실적은 12만8100대에 그치면서 전년 동기 대비 21% 급감했다. 유럽에서도 4월 판매량이 전월 대비 81% 급감했다.

중국 BYD를 포함한 글로벌 메이저들이 해외 시장에서 공격적인 시장 장악에 나선 데다 머스크의 정부효율부(DOGE) 정책에 반기를 드는 소비자들이 등을 돌렸다는 분석이다.

최근까지 이 같은 움직임이 지속됐다. 주요 외신에 따르면 덴마크의 한 대형 건설 업체가 테슬라 차량을 전량 반환했다고 밝혔다. 이번 결정의 배경에 대해 업체는 머스크의 정책에 대한 대응이라고 밝혔다.

완전자율주행(FSD) 기술에 대해서도 거버는 의문을 제기했다. 기술 결함을 드러내는 보도가 꼬리를 무는 한편 법정 소송까지 직면한 상태라는 것. 테슬라가 '진짜 로보택시'를 선보이지 않으면 투자자도 소비자도 붙잡기 어렵다고 그는 지적한다.

테슬라가 로보택시를 계획대로 출시한다 해도 웨이모와 경쟁에서 승산이 낮다고 거버는 판단한다. 이대로는 업체의 미래가 불투명하고, 새로운 경영자를 찾아야 하는 상황을 맞을 수 있다는 주장이다.

밸류에이션도 테슬라의 주가 전망을 흐리게 하는 대목이다. 투자은행(IB) 업계는 업체의 이익이 2026년까지 14% 늘어나는 시나리오를 점친다. 이를 기준으로 할 때 업체의 주가수익률(PER)은 150배에 이른다. 설명하기 힘들 정도로 고평가됐다는 얘기다.

일부 애널리스트는 트럼프 행정부의 관세가 테슬라에 심각한 타격을 가할 수 있다고 우려한다. 자동차 부품 가격이 가파르게 뛰면서 가뜩이나 둔화되는 업체의 수익성에 커다란 흠집을 낼 수 있다는 지적이다.

머스크는 휴머노이드 로봇의 시장 기회가 궁극적으로 10조달러에 달할 것으로 예상하지만 2026년 상용화가 실제로 이뤄지는지 여부가 여전히 불투명하다고 월가의 구루들은 지적한다.

3S 파트너스는 보고서를 내고 테슬라의 상대강도지수(RSI)가 70 선을 뚫고 올랐다고 전했다. 명백한 과매도 신호라는 설명이다. 가장 최근 업체의 RSI가 70을 넘어선 것은 도널드 트럼프 대통령의 대선 승리에 주가가 사상 최고치까지 올랐던 2024년 12월이었다.

모간 스탠리는 보고서를 내고 테슬라의 밸류에이션 문제를 지적했다. 업체의 주력 비즈니스가 여전히 전기차 생산이지만 주가 밸류에이션은 이보다 소프트웨어와 로보틱스, 에너지 저장 등 수익 기여도가 낮거나 아직 없는 사업 부문과 강한 연결고리를 형성하고 있다는 판단이다.

보고서는 테슬라의 자동차 비즈니스의 가치가 주당 75달러에 불과하다고 주장했다. 이는 5월23일(현지시각) 종가 339.34달러의 22%에 불과한 수치다. 주가가 성장 잠재력을 크게 반영중인 인공지능(AI)과 에너지 저장, 자율주행 등은 정확한 가치 판단이 어려운 스타트업이나 다를 바가 없다고 강조한다.

2025년 들어 테슬라 주가는 최저 221달러 선에서 최고 428달러 선까지 말 그대로 널뛰기를 연출했다. 당장 전기차 사업 부진과 로보택시를 둘러싼 잡음을 주시하는 투자자들은 업체의 주가가 크게 고평가 됐다고 주장하는 한편 중장기적으로 휴머노이드 로봇 시장을 주도할 가능성에 무게를 두는 투자자들은 여전히 상승 가능성이 열려 있다고 판단한다.

최근 강세론으로 월가의 시선을 모은 애널리스트는 웨드부시의 댄 아이브스다. IT 대형주의 낙관론자로 널리 알려진 그는 테슬라의 목표주가를 350달러에서 500달러로 대폭 높여 잡았다. 최근 종가 대비 47% 상승 가능성을 예고한 셈이다. 시장 조사 업체 LSEG에 따르면 그가 제시한 목표주가는 투자은행(IB) 업계 최고치에 해당한다.

그는 보고서에서 "6월 로보택시 출시로 테슬라가 자율주행의 황금기를 맞을 것"이라고 주장했다. 대다수의 투자자들이 로보택시의 기술적 한계에 실망감을 드러내고 있지만 그는 강한 기대감을 드러냈다.

머스크가 지금부터 테슬라 경영에 집중한다는 입장을 밝힌 데 대해서도 아이브스는 긍정적으로 해석했다. 정치 활동으로 국내외에서 불거진 불매 운동이 한풀 꺾일 수 있다는 얘기다.

그는 자율주행 및 인공지능(AI)과 관련된 테슬라의 시장 기회가 1조달러에 이른다고 판단했다. 이에 따라 앞으로 12~18개월 사이 업체의 시가총액이 2조달러에 근접할 것이라는 관측이다. 테슬라가 앞으로 10년 사이 최고의 인공지능(AI) 투자처가 될 것이라고 그는 강조한다.

웨드부시를 제외한 투자은행(IB)의 전망은 대체로 흐리다. 지난 4월 골드만 삭스가 보고서를 내고 테슬라의 주가 전망치를 275달러에서 260달러로 하향 조정했다. 최근 종가 대비 23% 하락 가능성을 예고한 수치다.

JP모간은 업체의 목표주가를 248달러에서 120달러로 하향, 반토막을 냈다. 2025년 자동차 판매가 크게 둔화될 것으로 보이는 데다 소위 '머스크 리스크'가 주가를 압박할 여지가 높다는 판단이다.

최근 바클레이스도 보고서를 내고 테슬라의 목표주가를 325달러에서 275달러로 떨어뜨리고 '보유' 투자 의견을 유지했다.

시장 조사 업체 팁랭크스에 따르면 투자은행(IB) 업계의 12개월 목표주가 평균치는 282달러로, 최근 종가 대비 약 17% 하락 가능성을 제시했다. 업체에 투자 의견을 제시하는 37개 투자은행(IB) 가운데 '매수' 의견이 16건으로 나타났고, '보유'와 '매도' 투자 의견이 각각 10건과 11건으로 파악됐다.

shhwang@newspim.com