건설업 회사채 발행 급증… 재무 구조 재조정 필요

[서울=뉴스핌] 정영희 기자 = 은행 대출 등 금융권 의존도가 높은 건설업의 불안정한 재무 상태로 인해 회사채를 다량 찍어내고 있다. 자금운용 구조 전반의 재조정이 시급하다는 분석이 나온다.

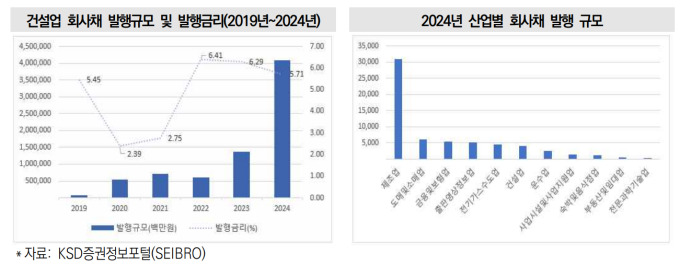

11일 건설정책연구원에 따르면 지난해 건설업 회사채 발행 규모는 약 4조원대로 2019년(700억원) 대비 50배 이상 늘었다. 고금리 기조에 따라 발행금리가 급등했으나 주택경기 침체와 공사비 상승, 만기 상환 부담 등으로 인해 건설기업의 자금조달 여력이 악화된 동시에 운영자금 수요가 증가한 결과다.

지난해 기준 산업별 회사채 발행 규모를 분석한 결과 장기 자금조달 수요가 큰 제조업을 제외했을 때 건설업이 다섯 번째로 큰 규모를 차지했다. 운수업, 숙박업, 부동산업 등을 앞섰다. 같은 기간 기업의 부채 상환 능력을 측정하는 지표인 이자보상배율은 1.97배로, 영업이익이 이자의 2배에도 못 미치는 상황이다.

2021년 이후 하락세로 전환된 유동비율은 153.4% 수준으로 통상 재무 상황이 건전하다고 해석되는 200%를 하회한다. 유동비율이란 기업이 1년 안에 현금화할 수 있는 자산으로 같은 기간 변제해야 하는 채무의 양을 나타낸 수치다.

건설업은 장단기 자금 수요가 크고 경기 민감도가 높은 산업구조로 외부 금융 환경 변화에 취약하다는 특성을 보인다. 자금시장 변동성은 근로자, 협력사 등 이해관계자는 물론 산업 전반에 대한 부정적인 파급효과를 가져올 수 있다.

업게에선 기존의 정책금융을 확대 강화하는 한편 제도적 보완을 통해 건설금융 안정화를 위한 대응이 필요하다는 의견이 나온다. 정부는 유동화보증(P-CBO), 브리지론 보증, 프로젝트 파이낸싱(PF) 정상화 등 유동성 지원을 위한 정책사업 대상과 규모를 확대하면서 건설업 자금 안정성 확보를 도모하고 있다.

이다원 건설정책연구원 부연구위원은 "정부 산하 공제조합의 융자 및 보증 사업을 정책금융의 보완책으로 활용하는 한편, 해당 기능을 강화함으로써 건설사의 유동성 위기 대응력을 제고해야 한다"며 "건설업 맞춤형 신용평가지표 개발 등 민간 금융시장 접근성을 높이기 위한 선제적인 제도 개선이 요구되는 상황"이라고 말했다.

chulsoofriend@newspim.com