무형자산의 위력, 쏠림? PER 먹통? '당연'

소프트웨어와 알고리즘엔 관세가 없다

"격차는 더", 하품 나오는 유럽·아시아

"화폐가치 보전의 선택지, 미국 기업"

이 기사는 8월 13일 오후 4시27분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 미국 주식시장이 마치 '테프론(Teflon)' 코팅을 입힌 프라이팬처럼 온갖 악재를 아무렇지 않게 흘려보내며 상승 탄력을 과시하고 있다.

관세 위협, 인플레이션 재발 공포, 고용지표 쇼크 등 각종 악재가 표면에 닿자마자 떨어져 나가고 주가는 테프론 팬 위의 물방울처럼 고점을 향해 매끄럽게 구른다.

증시의 바닥 면은 생채기 하나 없다. 변동성은 최저권에서 머물고 자산시장의 지진계로 불리는 크레딧 스프레드는 미동도 없이 고요하다.

그렇다면 미국 증시를 감싼 테프론 코팅의 정체는 무엇일까. 모든 악재를 미끄러뜨리며 고점을 향해 질주하는 힘의 원천은 어디에서 나오는 것일까.

◆아날로그가 된 악재들

현재 미국 주식시장의 위력을 설명하는 논리에는 여러 가지가 있다.

견고한 실적 전망, 트럼프 대통령의 '겁박 후 꼬리내리기(타코; TACO)'식 정책에 대한 시장 면역, 감세와 규제 완화 기대감, 정책금리 인하 관측과 같은 식의 설명이다.

하지만 이런 전통적인 시각만으로는 '테프론 장세'를 완전히 설명하기는 힘들다. 마치 테프론에 왜 다른 물질이 달라붙지 않는지 그 분자 구조를 육안으로 볼 수 없듯이 말이다.

미국 증시의 외피를 감싸는 테프론의 성질은 이른바 '무형자산의 경제학적 속성'이다.

탄소와 불소의 결합이 워낙 강력해서 다른 물질과 반응할 여지가 없는 테프론처럼 미국 주식시장을 감싸는 무형자산 역시 비슷한 성질을 띤다는 거다.

관세나 인플레이션, 금리 인상 등의 요인은 공장이나 부지 같은 물리적 실체를 자산의 대부분으로 하는 50년 전 미국 기업에나 큰 타격이 될 법한 악재들이다.

◆무형화된 자산들

하지만 오늘날 미국 주가지수 S&P500 기업 자산의 대부분은 손으로 만질 수도, 육안으로도 볼 수 없는 무형자산이다. 이제는 코드나 알고리즘, 특허, 브랜드 가치, 네트워크와 같은 무형자산이 미국 기업가치 골격이 됐다.

미국 증시를 이끄는 'M7' 종목군을 예로 보자. 회계상 애플의 주된 돈벌이는 아이폰이라는 물리적 제품이다. 하지만 이 제품의 시장 지배력을 공고히 하고 파생 매출원을 만들어내는 건 iOS라는 무형자산이다.

엔비디아는 어떤가. 엔비디아는 반도체 업체로 알려졌지만 실제로 제조는 외부에 맡기고 반도체 설계라는 무형자산에만 집중하는 회사다.

알파벳과 아마존, 메타, 마이크로소프트, 테슬라도 마찬가지다. 자율주행차를 만들든 데이터센터를 건설하든 결국 인공지능(AI)이라는 무형자산이 목적이자 핵심이다.

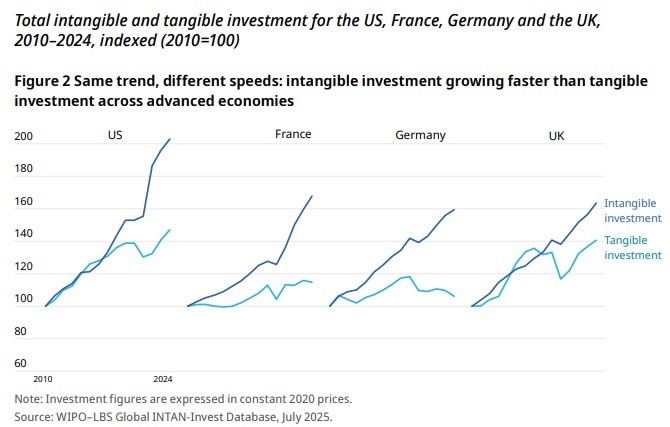

통계가 미국 기업의 변화상과 무형자산의 위력을 예증한다. 세계지식재산기구(WIPO)에 따르면 미국의 무형자산 투자는 연간 4조7000억달러로 프랑스·독일·영국·일본 합의 2배가량이다.

또 S&P500 15대 기업의 기업가치 중 90%가 무형자산에서 나온다고 한다. S&P500의 증시 대표성과 M7을 포함한 15대 기업의 시가총액 규모를 고려하면 증시 가치의 대부분이 무형자산에서 비롯된다고 해도 무방하다.

◆무형자산의 연금술

미국 증시가 엔진으로 삼는 무형자산은 기업의 높은 이익률이나 관세 저항성, 높은 밸류에이션, 소수 종목으로의 집중화라는 현상 모두를 일거에 설명한다.

미국 기업의 실적이 좋고 이익률이 높은 배경에는 마치 연금술처럼 무한복제가 가능한 무형자산의 속성이 있다. 테프론 팬 하나로 달걀 하나를 부치든 열개를 부치든 팬은 그대로인 것과 같은 원리다.

예로 포드가 자동차 생산을 2배로 늘리려면 공장도 거의 2배로 키워야 한다. 하지만 애플이 iOS 사용자를 10억명에서 20억명으로 늘리는 데 드는 추가 비용은 비례해 늘지 않는다. 높은 이익률의 첫 번째 배경이다.

무형자산의 활용은 필연적으로 승자독식 구조로 수렴하도록 하는 특징이 있다. 낮은 비용으로 무한복제가 가능한 특징에서 비롯되는 '자기강화적' 현상과 생태계 잠금효과가 형성되기 때문이다.

예로 마이크로소프트의 클라우드 애저는 오피스365라는 소프트웨어와 연동되고 이 소프트웨어는 협업 애플리케이션 TEAMS의 사용을 강화해 경제권(생태계)를 완성한다.

자기강화적 현상에 따른 생태계 구축은 높은 이익률의 또다른 원천이 된다. 이 생태계 안에서는 관련 기업 홀로 가격 결정권을 갖기 때문이다.

◆알고리즘엔 관세가 없다

트럼프 행정부의 관세 정책은 무형자산 앞에서는 큰 힘을 발휘하기 어렵다. 관세 카드가 거론될 때마다 아시아와 유럽 증시는 춤을 추지만 미국은 큰 타격이 없는 이유다.

관세는 본질적으로 국경을 넘는 '물리적 상품'에만 부과하는 세금이다. 하지만 소프트웨어 코드에는 관세를 매길 수가 없다. 그렇다고 알고리즘을 세관에서 검사할 수도 없다. 물론 반도체에는 영향이 있을 수 있지만 엔비디아 반도체 가치의 핵심은 제조 능력이 아니다.

무형자산의 승자독식 구조는 미국 증시의 M7으로의 쏠림 현상을 정당화한다. 경제적 부가가치 향상을 끌어내는 곳이 M7에 몰려있는데 투자자들이 이곳에 몰리지 않는다면 그것이야말로 납득되지 않는 기현상이다.

맥킨지에 따르면 2011년부터 2019년까지 미국 기업 900개 중 단 5%가 전체 생산성 향상분의 78%를 창출했다.

◆PER 먹통? 당연

현재 무형자산이 무기가 된 미국 기업들에 주가수익배율(PER)과 같은 전통적인 밸류에이션 지표는 당연히 '먹통'일 수밖에 없다.

현재 회계 기준은 무형자산 투자 대부분을 자산이 아닌 비용으로 처리하기 때문이다. 기업이 브랜드나 지식재산 등에 투자하는 금액이 자산으로 인정받지 못하고 당기비용으로 처리된다.

예로 구글이 AI 개발에 천문학적 금액을 쓰면 이는 자산이 아니라 비용으로 잡힌다. 이런 까닭에 이익은 낮아지고 주가는 비싸 보이는 게 당연하다.

스파크라인캐피털에 따르면 무형자산을 제대로 반영하면 미국 주식의 과대평가 정도가 25~50% 줄어드는 것으로 추정됐다.

WIPO에 따르면 작년에만 미국에서 측정되지 않은 무형자산이 2조7000억달러로 추정되는데 이걸 미국 GPD에 포함시키면 미국의 2010~2024년 평균 생산성 증가율이 0.2%p 더 높아진다고 한다.

◆격차는 더 벌어진다

컴퓨터와 스마트폰을 통해 무형자산 위력을 몸소 체험하며 자라난 젊은 개인투자자들이 미국 주식에 집착하는 것은 당연한 현상이다.

☞"뉴욕증시의 달라진 토대...'저가매수'로 무장한 Z세대 투자자"

이들에게 주력 산업이 금융이나 제조업인 유럽이나 아시아 증시는 '하품'이 나올 법한 곳들이다. 따라서 이들이 미국 주가가 떨어질 때 조건반사적으로 매수에 나서는 것은 합리적인 선택이라고도 볼 수 있다.

MIT 슬론 경영대학원의 앤드류 맥아피 연구원은 "미국과 유럽 기업의 위력 격차는 이미 '깊은 협곡 수준"이라며 "AI 시대에 이 격차는 더 벌어질 것"이라고 했다.

어떻게 보면 개인투자자들의 미국 증시 쏠림 현상은 시대적인 흐름이자 범지구적 현상일 수 있다. 인플레이션과 재정·통화정책의 확장 편향성이 화폐의 실질 가치를 갉아먹고 있기 때문이다.

☞"주가는 뛰는데 국채 주저앉는 이유…'통화 리셋'으로 가는 세계"

이런 전지구적인 현상에서 투자자에게는 화폐 가치 절하 속도를 앞지르는 수익을 낼 자산이 필요하다. 하지만 투기적 자산을 제외하고는 그 선택지가 많아 보이지 않는다. 이들에게는 무형자산으로 높은 실질 부가가치를 창출하는 미국 기업이 선택지가 된다.

원리버애셋매니지먼트의 에릭 피터스 최고투자책임자(CIO)는 엔비디아의 시가총액이 유럽 주가지수 스톡스50 전체와 같다는 점은 현재 투자자들의 가치 보전 욕구가 어디를 향해 있는지를 보여주는 사례라고 했다.

bernard0202@newspim.com