[서울=뉴스핌] 오상용 기자 = 마벨 테크놀러지(종목코드: MRVL)가 기대에 못미치는 매출 전망 가이던스를 내놓으면서 회사 주가가 28일(미국 현지 시간) 시간 외 거래에서 11% 넘게 하락했다.

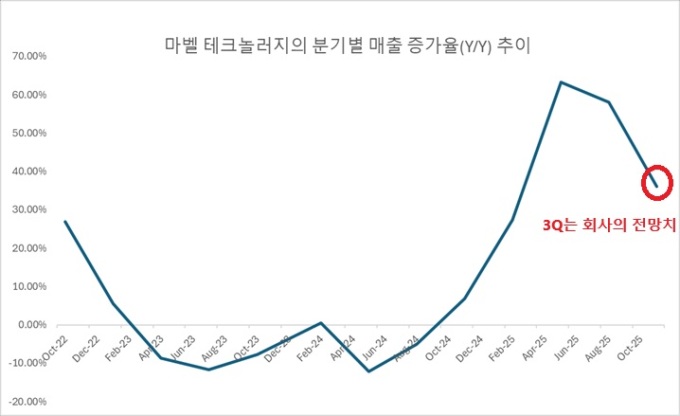

마벨이 제시한 회계연도 3분기 조정 주당순익(EPS)은 0.74달러로 월가 예상치(0.73달러)를 살짝 웃돌았지만 매출 전망은 20억6000만달러에 그쳐 시장 예상치 21억1000만달러를 밑돌았다.

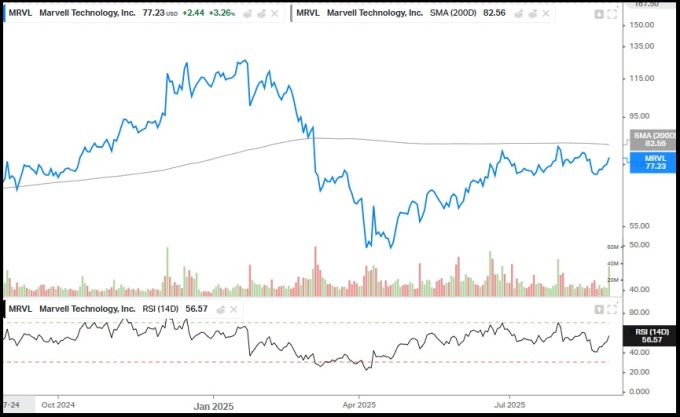

간밤 정규장 거래에서 3.26% 상승했던 회사 주가는 기대에 못 미친 매출 가이던스로 인해 장 마감 후 거래에서 11.28% 하락했다.

마벨이 이날 공개한 2분기 실적(~2025년 8월2일)도 감동이 덜했다는 평가다.

2분기 조정 EPS는 0.67달러로 월가 예상에 부합했지만 분기 매출은 전년동기비 58% 늘어난 20억600만달러를 기록, 시장 예상치 20억1000만달러에 못 미쳤다.

아울러 회사가 제시한 3분기 20억6000만달러의 매출 가이던스는 전년동기비 36%의 매출 증가를 의미하는 것으로 2분기 매출 증가율(Y/Y) 58%에서 둔화세가 완연할 것임을 가리켰다.

한편 경영진은 전체 매출에서 데이터센터 사업부의 역동성은 유지됐다고 자평했다. 2분기 데이터센터 부문 매출은 14억9000만달러를 기록해 전년동기 대비 69% 늘었다.

맷 머피 마벨 최고 경영자(CEO)는 "우리의 성장은 고객 맞춤형 반도체와 전자광학 제품군에 대한 인공지능(AI) 분야의 강력한 수요에 의해 계속 견인되고 있다"며 "기업 네트워킹과 통신 인프라 시장에서도 회복세가 크게 빨라지고 있다"고 말했다.

머피 CEO는 "우리의 고객 맞춤형 AI 칩 설계 부문 실적은 사상 최대 수준에 도달했다"며 "10개 이상의 고객사와 50건이 넘는 새로운 기회를 발굴해 협력하는 중"이라고 덧붙였다.

올 들어 마벨 주가는 (전일 정규장 종가 기준) 30% 하락했다.

도널드 트럼프 2기 행정부 출범 이후 중국에 대한 마벨의 높은 매출 의존도와 지정학적 불확실성은 우려 요소로 자주 언급돼 왔다. 지난 회계연도 기준, 마벨 매출의 약 43%가 중국 시장에서 발생했다.

주식시장 정보업체 팁랭크스에 따르면 최근 3개월 월가 32명의 애널리스트 가운데 27명이 이 회사에 대해 매수 의견을, 나머지 5명이 보유 의견을 밝혔다. 이들이 제시한 평균 목표가는 92.03달러로 전일 종가에서 19%의 상승 여력을 가리킨다.

실적 발표에 앞서 웰스파고는 지난 8월 22일자 보고서에서 이 회사에 대한 매수 의견을 유지하며 목표가 95달러를 제시했다.

반면 KGI는 21일자 보고서에서 "ASIC(고객맞춤형) 반도체 업계내 경쟁 심화"를 이유로 투자의견을 '매수'에서 '중립'으로 하향했다. KGI가 제시한 목표가는 75달러로 전일 종가(77.23달러)보다 낮다.

osy75@newspim.com