마진 악화 환경서 점유율 지렛대

이미 버크셔 가이코 점유율 추월

PER 최저치권, 월가 +25% 상정

이 기사는 10월 30일 오후 4시27분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<車 보험사 PGR ①"마진 역풍? 회사엔 기회", 저점매수론>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 7.5%포인트라는 버퍼는 기술력 우위에서 비롯된 '방어막'이자 '경제적 해자다. 프로그레시브는 텔래매틱스(차량 내 장치를 통한 주행 습관 추적 시스템) 기술 등을 이용한 데이터 분석으로 사고 위험이 낮은 고객을 정밀하게 선별하는 능력을 보유 중이다.

프로그레시브는 미국 최초로 텔레매틱스로 운전 습관을 측정해 보험료를 산출하는 방식을 만들어 낸 업체다. 관련 기술을 1996년 특허 출원하고 1999년 파일럿 프로그램을 시작해 2004년 첫 출시했다. 이후 30년 넘게 이 기술을 발전시켜 핵심 경쟁력이 됐다.

◆점유율 확대 저력

기술력에서 비롯되는 버퍼는 이익률 약화 환경에서 점유율 확대의 지렛대가 된다. 가격 인상조차 쉽지 않은 상황에서 마진이 작은 업체는 위험 고객의 인수는 거절하거나 마케팅 비용은 줄이는 등 신규 고객 유치에 방어적인 입장을 취한다.

프로그레시브는 정반대로 움직일 수 있다. 경쟁사가 마케팅을 줄이는 사이 프로그레시브는 광고를 늘리고 경쟁사가 인수를 거절한 고객 중 데이터 분석으로 양질의 고객만 골라서 받아들일 수 있다. 가격을 그대로 유지해도 적극적인 영업이 가능하다는 뜻이다.

점유율 확대 저력은 이미 한 차례 입증해 보인 적이 있다. 회사는 과거 버크셔해서웨이의 가이코와 비슷한 성장세를 보였지만 최근 몇 년 그 격차가 벌어졌다. 2019년 말 이후 프로그레시브의 자동차보험 계약 건수는 현재(올해 9월 말)까지 75% 급증해 2620만건에 달한 반면 가이코는 약 10% 줄어든 1600만건 정도다.

프로그레시브는 현재 미국 개인용 자동차 보험시장 점유율 2위 업체(17%)지만 1위 스테이트팜(19%)을 바짝 뒤쫓고 있다. 개인용뿐 아니라 상업용까지 포함하면 프로그레시브가 1위라는 통계도 있다. 현재 개인용 시장에서 3위가 된 가이코(12%)는 2022년 프로그레시브에 2위 자리를 내줬다.

프로그레시브는 보험 인수만 잘하는 게 아니라 자본 운용도 탁월하다는 평가를 받는다. 보험사는 보험료를 받아 보험금을 지급하는 '인수 업무'로 돈을 벌지만 반은 보험료를 당장 지급하는 게 아니라 일부 투자해 추가 수익을 낸다.

관련 능력을 보여주는 예가 프로그레시브의 자기자본이익률(ROE)이다. 코이핀에 따르면 프로그레시브의 3분기 ROE는 34%(연간)다. 15% 안팎인 JP모간이나 골드만삭스 등 미국 대형 은행들보다 훨씬 높은 수치다.

◆"20%대 반등 기대"

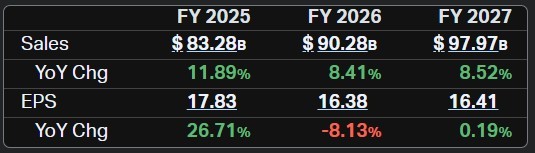

월가의 일부 전문가는 프로그레시브의 견고한 경쟁 우위력이나 자본 효율성에 비춰볼 때 현재 주가 수준은 지나치게 할인됐다고 본다. 프로그레시브의 PER(주가수익배율, 포워드)은 12.7배로 과거 5년은 물론 10년을 놓고 봤을 때도 최저치권에 있다.

프로그레시브의 PER이 당장 10년 평균치만 회복해도 주가는 현재가보다 26% 높은 수준으로 도약할 수 있다. 회사의 포워드 주당순이익(향후 12개월 주당순이익 애널리스트 추정치 컨센서스) 16.4달러에다가 10년 평균 PER 16배를 곱한 값(16.4달러×16=262.4달러)이다.

당장 월가 애널리스트 사이에서 점쳐지는 반등폭도 비슷하다. 코이핀이 집계한 애널리스트 컨센서스에 따르면 담당 애널리스트 19명이 1년 내 실현을 상정하고 제시한 목표가 평균값은 265.38달러로 현재가보다 25% 높은 것으로 조사됐다. 투자의견은 8명이 매수, 10명이 중립, 1명이 매도다.

프로그레시브의 저력을 믿는다면 지금이 진입 적기일 수 있다는 이야기도 나온다. 프로그레시브의 주가는 1971년 기업공개(IPO) 당시 8센트(주식분할 조정가) 에서 현재까지 2500배 넘게 뛰었다. 지난 5년과 10년, 20년 모두 주가지수 S&P500은 물론 경쟁사 가이코를 보유한 버크셔해서웨이을 능가하는 누적 수익률을 기록했다.

T로우프라이스의 그레그 로크래프트 포트폴리오 매니저는 "프로그레시브는 훌륭한 기업"이라며 "자동차와 주택보험사 모두 포함해서 가장 잘 운영되는 회사"라고 했다. 그래비티캐피털매니지먼트의 아담 시셀 최고투자책임자(CIO)는 "성장 기계"라며 "보험을 파는 기술 기업"이라고 했다.

bernard0202@newspim.com