실적 발표 뒤 예상 변동폭 11%가량

저점 매수론도, "최악 감안해도 과도"

이 기사는 12월 10일 오후 4시26분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<'AI 장세 카나리아' 오라클 곧 결산 ①수주잔고 신뢰 시험대>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = DA데이비슨의 길 루리아 애널리스트는 오라클에 대해 "오픈AI의 '될 때까지 버티기' 전략의 '졸개'"라는 표현까지 했다. 오픈AI가 수익성을 스스로 증명하기 전까지 오라클이 그 위험을 대신 떠안고 있는 구도가 됐다는 이야기로 풀이된다.

◆우려 완화하려면

전문가들은 이번 결산에서 오라클이 관련 우려들을 '완화'하려면 ①견조한 매출·이익 보고를 통해 RPO가 허수가 아니라는 점 ②강력한 수주 가이던스 제시를 통해 오픈AI 외에도 다른 곳에서 많은 수요가 있다는 점 등을 보여줘야 한다고 했다.

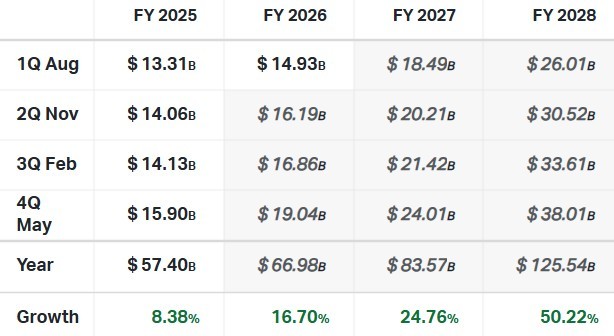

테크스톡에 따르면 오라클의 클라우드사업부, OCI의 매출액 증가율이 50% 초과 상태를 유지하느냐에 관심이 쏠린다. 코이핀이 파악한 애널리스트 컨센서스에 따르면 따르면 2분기 전체 매출액은 15% 증가한 약 162억달러, 주당순이익은 11% 늘어난 1.64달러가 예상된다.

실적 발표 뒤 주가는 큰 폭의 등락 가능성이 점쳐지고 있다. 팁랭크스가 옵션가격을 토대로 예상한 오라클의 실적 발표 뒤 주가 변동폭은 ±10.8%다. 최근 4개 분기 평균 변동폭 ±13.5%는 낮지만 다른 대형주와 비교할 때 작지 않은 폭이다.

세븐스리포트의 톰 에세이 대표는 오라클 실적에 대한 투자자들의 반응이 주가지수 방향도 좌우할 수있다고 봤다. 그는 실적이 기대에 부합하면 나스닥종합지수는 10월29일의 최고가를 재차 시험할 수 있고, 기대에 미달한다면 올해 가을 저점(11월20일)을 하회할 가능성도 배제할 수 없다고 주장했다. 또 이익 추정치 하향이 동반되면 낙폭은 더 거칠어질 수 있다고 했다.

◆저점 매수론

일부는 최근 주가 낙폭에 반영된 우려가 과도하다고 주장하기도 한다. 최악의 시나리오를 가정해도 현재 주가에서 추가 하락 여력은 제한적이라는 것이다. 도이체방크의 브래드 젤닉 애널리스트(목표가 375달러)가 대표적이다.

젤닉 애널리스트는 '26회계연도 이후 AI 관련 추가 매출이 전혀 발생하지 않고 계약된 리스 비용의 절반만 그대로 부담한다고 가정해도 '30회계연도에 주당순이익 12달러와 잉여현금흐름 120억달러 흑자 달성이 가능하다고 했다. 이어 "현재 주가는 오픈AI 관련 사업 가치가 '거의' 없는 상태"라고 했다.

오라클에 대한 애널리스트들의 종합적인 판단은 '매수' 우위다. 팁랭크스에 따르면 담당자 37명 가운데 매수 의견은 25명, 보류는 11명, 매도는 1명이다. 12개월 내 실현을 상정하고 제시된 목표가 평균값은 347.93달러다. 현재가 221.53달러보다 57% 높은 수준으로 집계됐다.

한편 이번 주 오라클 외에도 브로드컴(AVGO) 분기 결산 발표(11일) 역시 AI 투자자들의 관심을 받고 있다. 주문형 반도체 업체인 브로드컴은 오라클과 마찬가지로 AI 테마를 공유하지만 주가가 최근 한 달 사이 16% 상승세다. 브로드컴은 자체 현금흐름으로 AI 사업 성장을 주도하는 구글 진영의 회사다. 최근 주목받는 구글의 AI 연산용 칩을 공동 설계한 곳이다.

bernard0202@newspim.com