이 기사는 인공지능(AI) 번역으로 생산된 콘텐츠로, 원문은 12월 11일자 블룸버그 기사(Oracle Shares Drop the Most Since 2001 on Mounting AI Spending)입니다.

[서울=뉴스핌] 김현영 기자 = 오라클(종목코드: ORCL) 주가가 인공지능(AI) 데이터센터와 장비 투자 확대 소식 이후 24년 만에 최대 폭으로 하락했다. 회사가 발표한 막대한 지출이 투자자들이 기대하는 클라우드 매출 증가로 이어지기까지 시간이 더 걸리고 있다는 점이 시장에 부담으로 작용했다.

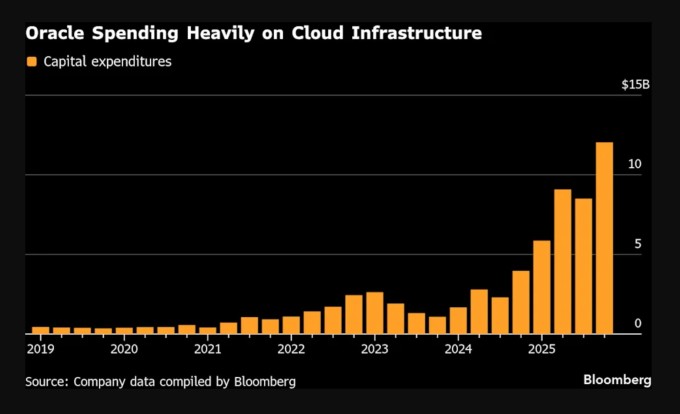

오라클은 이번 분기 자본적 지출이 약 120억 달러에 달했다고 밝혔다. 이는 직전 분기의 85억 달러에서 크게 늘어난 수치다. 블룸버그가 집계한 자료에 따르면 애널리스트들은 이번 분기 자본 지출을 82억 5천만 달러로 예상했었다.

회계연도 2분기 클라우드 매출은 34% 증가해 79억 8천만 달러를 기록했으며, 인프라 사업 매출은 68% 늘어난 40억 8천만 달러에 달했다. 그러나 두 수치 모두 시장 예상치에는 약간 못 미쳤다.

11일(현지시간) 뉴욕 증시에서 개장 직후 오라클 주가는 최대 16% 급락하며 2001년 3월 이후 가장 큰 하루 낙폭을 기록했다. 이로 인해 약 1020억 달러의 시가총액이 증발했다. 오라클 주가는 이미 9월 10일 기록적 고점 이후 10일 종가까지 약 3분의 1가량 하락한 상태였다. 한편 오라클의 신용위험 지표는 16년 만에 최고 수준에 도달했다.

데이터베이스 소프트웨어로 잘 알려진 오라클은 최근 치열한 경쟁이 벌어지는 클라우드 컴퓨팅 시장에서 성과를 내고 있다. 회사는 오픈AI의 인공지능 작업을 지원하기 위해 대규모 데이터센터 구축에 나서고 있으며, 바이트댄스의 틱톡과 메타 플랫폼스 같은 기업들을 주요 고객으로 확보하고 있다.

11월 30일로 끝난 분기에서 예약 지표인 잔여 수행 의무는 5배 이상 급증해 5230억 달러에 달했다. 애널리스트들의 평균 예상치는 5190억 달러였다.

그러나 월가에서는 이처럼 대규모로 AI 인프라를 구축하는 데 드는 비용과 시간에 대해 의문을 제기하고 있다. 오라클은 상당한 규모의 부채를 발행했고 여러 데이터센터 부지를 임대하기로 약속했다.

ICE 데이터 서비스에 따르면 회사 부채를 5년간 부도 위험으로부터 보호하는 비용은 최대 0.17포인트 상승해 연간 약 1.41포인트에 이르렀다. 이는 2009년 4월 이후 최고 수준으로, 투자자들의 신용도에 대한 신뢰가 떨어지고 있음을 보여준다. 오라클의 신용 파생상품은 AI 리스크를 가늠하는 지표로 자리 잡고 있다.

이마케터의 제이콥 본 애널리스트는 "오라클은 부채에 기반한 데이터센터 확장과 집중 위험에 대해 점점 더 많은 의심을 받고 있다"며 "이번 매출 부진은 오픈AI와의 계약, 공격적인 AI 투자에 대해 이미 신중한 태도를 보이는 투자자들의 우려를 더욱 키울 것"이라고 말했다.

투자자들은 오라클이 인프라 지출을 약속한 속도만큼 빠르게 매출로 전환하기를 기대하고 있다.

오라클은 오는 2026년 5월에 끝나는 회계연도에 자본적 지출이 약 500억 달러에 이를 것으로 전망했다. 이는 지난 9월 예상치보다 150억 달러 늘어난 규모다. 회사 경영진은 실적 발표 후 진행된 컨퍼런스콜에서 이 같은 계획을 밝혔다.

오라클의 더그 케링 최고재무책임자(CFO)는 "대부분의 자본 지출은 데이터센터에 투입되는 수익 창출 장비에 쓰이고, 토지·건물·전력은 임대를 통해 충당된다"며 "완공된 데이터센터와 관련 설비가 인도되기 전까지는 임대료를 지불하지 않는다"고 말했다.

연간 매출은 670억 달러에 이를 것으로 전망되며, 이는 지난 10월 제시한 가이던스를 재확인한 것이다. 케링은 "투자등급 부채 신용등급을 유지하는 것은 우리의 기본 원칙이며 이를 지켜나갈 것"이라고 덧붙였다.

이번 분기 오라클의 현금 소진은 늘었고 잉여현금흐름은 마이너스 100억 달러를 기록했다. 블룸버그 집계에 따르면 회사의 전체 부채는 약 1060억 달러에 달한다. JP모간의 마크 머피 애널리스트는 보고서에서 "투자자들은 추가적인 자본 지출이 더 빠른 매출 증가로 이어지기를 기대하지만 현실은 그렇지 않다"고 지적했다.

오라클 공동 최고경영자 중 한 명인 클레이 마구이르크는 성명에서 "오라클은 고성능·저비용 클라우드 데이터센터를 구축하고 운영하는 데 매우 강점을 가지고 있다"며 "데이터센터가 고도로 자동화되어 있어 더 많은 시설을 지을 수 있고 운영도 가능하다"고 말했다.

오라클은 오랜 기간 최고경영자(CEO)로 재직했던 사프라 캐츠가 물러난 뒤, 클레이 마구이르크와 마이크 시실리아가 공동 CEO로 취임한 이후 처음으로 실적을 발표했다.

최근 몇 주간 투자자들의 부정적 분위기는 오픈AI의 사업 전망에 대한 회의론과 맞물려 있다. 에버코어 ISI의 커크 마테른 애널리스트는 실적 발표 전 메모에서 "오픈AI가 구글 등 경쟁사들의 도전에 직면하면서 투자자들의 의구심이 커지고 있다"며 "오라클 경영진이 오픈AI 수요 변화에 따라 지출 계획을 어떻게 조정할 수 있는지 설명해주길 원한다"고 밝혔다.

이번 분기 오라클의 전체 매출은 14% 증가해 161억 달러를 기록했다. 클라우드 소프트웨어 애플리케이션 사업은 11% 늘어난 39억 달러를 달성했으며, 클라우드 인프라 부문 매출이 애플리케이션 사업을 처음으로 앞질렀다.

특정 항목을 제외한 주당 순이익은 2.26달러였다. 회사 측은 반도체 업체 앰페어 컴퓨팅 지분 매각이 이익에 기여했다고 밝혔다. 이번 거래로 27억 달러의 세전 이익을 거뒀으며, 앰페어는 오라클의 초기 투자로 성장한 뒤 지난달 일본 소프트뱅크 그룹에 인수됐다.

더그 케링 CFO는 컨퍼런스콜에서 "2월에 끝나는 현 분기 매출은 19~22% 증가하고, 클라우드 매출은 40~44% 늘어날 것"이라고 전망했다. 두 수치는 애널리스트들의 예상과 대체로 일치한다.

kimhyun01@newspim.com