연휴 이후 첫 개장일 수입 결제 수요도 상방 압력

[서울=뉴스핌] 채송무 기자 = 달러/원 환율이 달러 강세 흐름에 연동돼 1450원대 상향이 가능하다는 전망이 나왔다.

견조한 미국 경제지표와 연방준비제도(Fed·연준)의 금리 인상 가능성 언급이 달러화 강세를 다시 불붙였고, 아시아 통화 약세와 연휴 이후 첫 개장일 특수까지 겹치며 환율 상방 압력이 우위를 점할 것으로 분석됐다.

우리은행 FX·이코노미스트팀(민경원·임환열)은 19일 달러·원 환율의 예상 거래 범위로 1448~1455원을 제시했다. 간밤 역외 차액결제선물환(NDF) 시장에서 달러/원 1개월물은 1450.60원에 마감했으며, 스왑포인트(-1.50원)를 감안한 현물 환산가는 1452.10원으로 전일 대비 7.20원 급등한 수준이다.

분석팀은 달러 강세 압력을 반영하는 롱플레이 물량이 환율을 끌어올릴 수 있다고 판단했다. 특히 그간 아시아 통화 강세를 견인했던 엔화가 달러 대비 약세로 전환하면서 원화 강세에도 제동이 걸릴 것으로 봤다. 아울러 이번 연휴 이후 첫 개장일인 만큼 수입업체의 결제 수요를 비롯한 달러 실수요 매수가 집중될 가능성도 상방 요인으로 지목됐다.

다만 상승 폭은 제한될 것으로 예상됐다. 간밤 뉴욕 증시가 기술주를 중심으로 강세를 나타냈고, 미국 증시에 상장된 한국 증시 상장지수펀드(ETF)도 연휴 기간 낙폭이 크지 않아 국내 증시에 대한 우려가 경감될 전망이다. 이에 따른 외국인 국내 주식 순매수와 수출업체의 네고(달러 매도) 물량이 환율 상단을 억누르는 역할을 할 것으로 분석됐다.

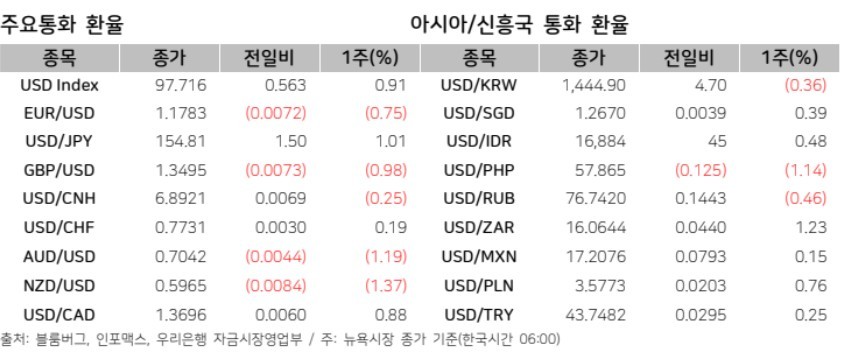

전일 달러/원 환율은 1444.9원으로 전거래일 대비 4.7원 오르며 마감했다. 환율은 1441.5원에서 출발해 엔화 약세에 연동되며 상승 흐름을 탔다. 1445원대에서는 수출업체 네고 물량 유입으로 추가 상승이 일시 막혔지만, 외국인 커스터디(수탁) 달러 매수세가 재차 유입되며 오름세를 이어갔다. 미국 소비자물가지수(CPI) 발표를 앞둔 경계감도 상방 분위기를 지지했다.

달러화 강세의 핵심 동력은 잇따라 발표된 미국의 긍정적 경제지표와 연준의 매파적 신호다. 미국 1월 산업생산은 전월 대비 0.7% 증가해 시장 예상치를 웃돌았다. 제조업 생산도 0.6% 늘어 무역정책 불확실성이 완화되는 가운데 기업 투자가 확대되고 있음을 시사했다. 항공기를 제외한 비방위 산업 자본재 주문(12월 기준) 역시 전월 대비 0.6% 증가해 견조한 흐름을 이어갔다. 12월 주택착공 건수는 전월 대비 6.2% 늘어 예상을 상회했고, 건축허가 건수도 4.3% 증가해 향후 건설 경기에 대한 기대를 높였다.

무엇보다 시장에 충격을 준 것은 연준 1월 연방공개시장위원회(FOMC) 의사록의 내용이었다. 의사록에 따르면 일부 위원들이 지난 회의에서 금리 인상 가능성을 언급한 것으로 드러났다. 이는 시장이 기대해온 금리 인하가 상당 기간 지연될 수 있음을 시사하는 것으로, 달러화 강세폭을 한층 확대시켰다.

이 같은 복합 재료에 달러지수는 107.718로 0.563포인트 상승했다. 유로/달러는 1.1783으로 0.0072달러 하락했고, 달러·엔은 1.50엔 급등한 154.81엔을 기록했다. 주요국 통화가 달러 대비 일제히 약세를 보인 가운데 원화도 글로벌 달러 강세의 압력에서 자유롭지 못한 상황이다.

전문가들은 오늘 환율이 달러 강세 압력에 힘입어 상방 우위를 나타내겠지만, 수출업체 네고 물량과 외국인 주식 순매수 여부가 환율 상단을 가늠하는 핵심 변수가 될 것으로 보고 있다. 환율 변동성이 축소된 구간에서 수출업체의 달러 매도가 꾸준히 출회되는 만큼, 환율이 1455원을 단숨에 넘어서기는 쉽지 않다는 분석이 우세하다.

결국 오늘 달러/원 환율은 연휴 이후 누적된 실수요 매수와 달러 강세 재개라는 상방 압력을 받으면서도, 외국인 자금 유입과 수출업체 네고라는 하방 지지 속에서 1448~1455원 박스권 내 등락을 이어갈 가능성이 높다.

dedanhi@newspim.com