이 기사는 16일 13시 55분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

[뉴욕=뉴스핌 황숙혜 특파원] 월가의 금융시스템이 무너져 내리면서 사모펀드(PEF) 업계 역시 뿌리부터 흔들렸다. 평판에 크게 흠집이 생기면서 신규 투자 유치가 막혔고, 현금을 쥔 사모펀드도 마땅한 투자처를 찾지 못한다는 것이 투자자들의 공통된 평가다. 하지만 미국 투자전문지 키플린저는 비관론이 지배적인 지금이 오히려 투자 적기라는 의견을 내놓았다.

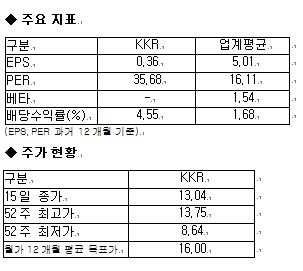

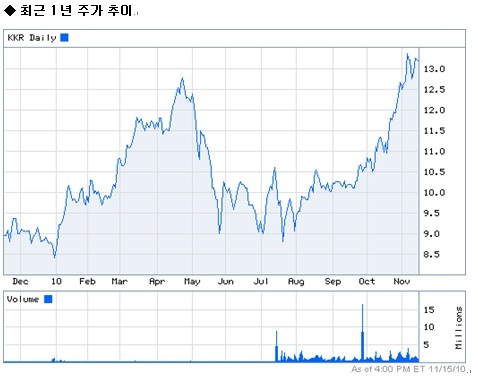

위기 이전인 2006~2007년 무분별한 투자로 인한 손실로 사모펀드가 수익성을 회복하기 힘들 것이라는 관측과 달리 2006년 출범한 KKR(KKR)의 펀드는 2010년 6월말 기준 내재가치가 1달러당 1.05달러로 집계됐다. 블랙스톤(BX)의 부동산펀드 역시 연말 손익분기점에 이를 전망이다.

지난 8월 블랙스톤이 47억달러에 전력회사 다이너지를 인수하는 등 인수합병이 속도를 내고 있고, 올 들어 새롭게 출범한 2개 펀드는 160억 달러의 자금을 유치했다. 뿐만 아니라 시장의 편견과 달리 KKR의 자산 중 전통적인 LBO(차입매수) 비중은 26%에 불과하고, 부동산 비중이 25%에 이른다. 이밖에 다양한 종류의 채권과 펀드 오브 헤지펀드도 보유하고 있다.

이처럼 사모펀드는 투자자의 외면 속에 주력 사업이 제자리를 찾고 있을 뿐 아니라 상당 폭 저평가된 점도 매력적이다. 13달러 내외인 블랙스톤의 현재 주가는 2011년 예상 실적 주당 1.44달러 대비 9배에 거래되는 셈이다. 사모펀드 업체가 벌어들이는 수수료 수입을 감안하면 주가 상승 여력이 상당하다는 사실을 짐작할 수 있다. 골드만삭스는 블랙스톤의 주가가 25% 상승할 것으로 내다봤고, 오펜하이머는 50% 이상 상승, 20달러까지 오를 것으로 예상했다.

사모펀드 업계가 위기에 몰린 것이 사실이지만 KKR과 블랙스톤이 장기적으로 적지 않은 실적을 거둔 사실을 간과할 수는 없다. KKR은 1976년 출범 이후 26%의 내부수익률을 거뒀고, 블랙스톤 역시 투자자들에게 연율 기준 20%를 웃도는 수익을 안겨줬다.