이 기사는 3일 오전 11시 15분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

[뉴욕=뉴스핌 황숙혜 특파원] 미국 최대 백화점 메이시스(M)의 어떤 할인 품목보다 저가에 나온 것은 다름아닌 메이시스 주식이라는 주장이 나왔다. 주가가 상승 곡선을 타기 전 올해 어머니의 날(Mother’s day) 메이시스 주식을 선물하는 것이 최고의 효도라는 의견이다.

미국 투자매체 배런스는 대형 합병에 따른 부채와 경쟁 심화, 경기 부진 등으로 궁지에 몰렸던 메이시스가 마침내 과거의 영광을 되찾기 시작했다고 평가했다. 매출과 이익이 본격적인 증가 추세를 회복한 데다 90억달러에 이르는 부채를 털어내고 있다는 얘기다.

이미 발빠른 기관 투자가들은 메이시스를 포트폴리오에 담기 시작했다고 배런스는 전했다. 올스타인 스트래티직 오퍼튜니티스와 올스타인 올 캡 밸류 등이 메이시스를 대량 사들이기 시작했다는 것. 이들 펀드는 주당 3달러의 잉여현금흐름 창출과 부채 감축 속도 등 크게 두 가지에 강한 확신을 갖게 된 것으로 풀이된다. 지난해 메이시스는 12억달러의 부채를 상환했고, 향후에도 이 같은 속도로 부채를 줄여나갈 것으로 기대된다.

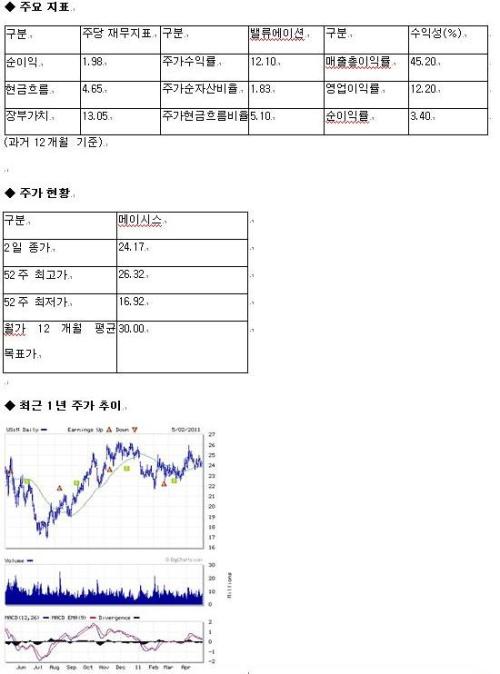

지난해 동일점포매출이 늘어난 것도 명백한 매수 근거로 꼽힌다. 메이시스의 연간 동일점포매출이 늘어난 것은 4년만에 처음인 데다 증가율 4.6%는 10년래 최고치였다. 급속한 펀더멘털 개선에도 불구, 주가수익률은 2011 회계연도 예상 실적인 주당 2.33달러 대비 10배에 그쳐 밸류에이션 부담이 미미하다는 점 역시 매수 심리를 자극하는 요인이다.

이밖에 경영진의 구조 개편이 비즈니스의 효율성을 높이는 한편 고객들로부터 긍정적인 반응을 얻으면서 153년 역사의 유통 강자가 향후 시장에서 입지를 더욱 강화할 수 있을 것으로 배런스는 기대했다.

자산 규모 37억달러의 스노우 캐피탈 매니지먼트는 메이시스가 보유한 ‘안전 마진’에 주목할 것을 권고했다. 평방 피트 당 메이시스의 매출 규모는 2009년 152달러로, 경쟁사인 콜스(190달러)나 타겟(279달러)에 비해 크게 뒤쳐졌다. 비즈니스 구조 개편과 맞물려 앞으로 매출이 늘어날 여지가 크다는 얘기다. 여기에 경기 회복과 소비자의 소득 수준 향상이 여전히 부진한 점도 중저가 품목에 집중하는 메이시스에 힘을 실어줄 것이라는 관측이다.

다만 리스크 요인이 없지 않다는 사실을 염두에 둬야 한다고 배런스는 당부했다. 부채 감축 속도가 빠르지만 고정 부채가 자산의 55%에 달해 여전히 부담스러운 수준이라는 지적이다. 또 신용평가사 스탠더드 앤 푸어스(S&P)가 메이시스의 신용 전망을 ‘안정적’에서 ‘긍정적’으로 올렸지만 대형 기업 인수 등 다소 과격한 행보에 나서는 경향이 있어 향후 재무 전략에 대한 보다 명확한 정보가 필요하다고 배런스는 전했다.