[뉴스핌=문형민 기자] "LG전자가 깨어난다"

증권사들이 잇따라 LG전자의 목표주가를 상향 조정하고 있다. 1분기 영업이익이 당초 예상을 훨씬 웃돌아 '어닝 서프라이즈'를 기록할 것이라는 기대가 커지고 있다.

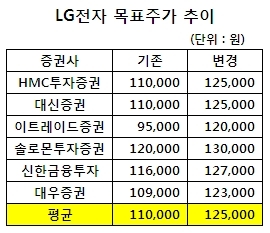

12일 증권업계에 따르면 최근 6개 증권사가 LG전자의 목표주가를 올렸다.

솔로몬투자증권이 12만원에서 13만원으로 높였으며, 대신증권 HMC투자증권이 나란히 11만원에서 12만5000원으로 조정했다. 신한금융투자와 대우증권도 각각 12만7000원, 12만3000원으로 올렸다.

솔로몬투자증권이 12만원에서 13만원으로 높였으며, 대신증권 HMC투자증권이 나란히 11만원에서 12만5000원으로 조정했다. 신한금융투자와 대우증권도 각각 12만7000원, 12만3000원으로 올렸다.

이같은 목표주가 상향은 실적에 대한 기대가 커졌기 때문이다. 당초 증권업계의 LG전자 1분기 영업이익 컨센서스는 1950억원이었지만 최근 3000억~4000억원대 전망이 나오고 있다.

TV와 가전 부문에서 프리미엄급 제품 판매 비중이 늘어나 마진율이 높아지고, LG전자의 약점으로 지적되던 스마트폰 판매량도 증가하고 있다는 관측이다. 여기에 적자에서 벗어나기 위해 강하게 추진해온 군살빼기 효과가 나타나고 있는 것으로 분석됐다.

HMC투자증권은 LG전자의 1분기 영업이익 전망치를 기존 보다 71.3% 상향된 4234억원으로 조정했다. 지금까지 나온 전망치 중 가장 많은 금액이다.

노근창 HMC투자증권 수석연구위원은 "전사적 군살제거 효과가 예상보다 크게 나타나고 있다"며 "1분기 서프라이즈는 에어컨과 세탁기, 냉장고, 3D TV 등 AE, HA, HE 사업부가 주도하고 있다"고 설명했다.

규모의 경제 효과가 본격적으로 나타나고, 신제품 효과와 원가절감 노력으로 수익성이 한단계 뛰어올랐다는 얘기다.

노 연구위원은 "2분기부터는 스마트폰에 최적화된 SCM을 바탕으로 새로운 스마트폰 출하량이 증가하면서 전체 휴대폰 출하량과 평균판매단가(ASP)가 함께 상승할 것"이라며 "옵티머스 LTE를 통해 거래선에서 신뢰는 충분히 회복하며 고객들을 감동시킬 빠른 제품 라인 업으로 수익성 개선에 집중할 것"이라고 전망했다.

대신증권은 LG전자 1분기 영업전망치를 3796억원으로 높였다.

박강호 대신증권 애널리스트는 "휴대폰 부문에서 스마트폰 비중이 늘어남에 따라 평균판매가격(ASP)이 상승해 수익성이 개선되고 있다"며 "TV와 가전 부문에서 프리미엄급 제품 판매 비중이 늘어나 마진율이 높아진 것도 수익성 개선에 긍정적인 영향을 미칠 것"이라고 분석했다.

3700억원대 영업이익을 전망한 임돌이 솔로몬투자증권 애널리스트도 스마트폰과 TV를 실적개선의 주역으로 꼽았다.

그는 "LG전자가 글로벌 TV 시장에서 점유율 14.1%로 2위를 지키고 있어 이 분야 실적 개선을 바탕으로 스마트폰 시장 경쟁을 본격화할 것"이라며 "TV시장 고객 충성도는 스마트폰 시장보다 높기 때문에 충분한 자금 확보가 가능할 것"이라고 내다봤다.

신한금융투자 소현철 애널리스트는 "지난해 LG전자는 북미시장에서 드럼세탁기와 TV 시장 점유율(금액기준) 20.7%와 13.4%를 기록, 1위와 2위를 차지했다"며 "미국 경기회복으로 소비 여력이 확대되고 있어 긍정적"이라고 설명했다.

또 보급형 롱텀에볼루션(LTE) 스마트폰인 '옵티머스 LTE 태그'가 이달말 버라이즌과 스프린트를 통해 미국시장에 진출하는 것도 호재로 꼽혔다.

박원재 대우증권 애널리스트는 "옵티머스LTE 판매가 안정적인 상태에서 옵티머스뷰 등 신제품 출시로 라인업 강화가 본격화되고 있다"며 "LG전자 4분기 흑자전환에 이어 올 1분기, 2분기 지속적으로 실적이 개선될 것"이라고 예상했다.

한편 LG전자 주가는 7만 8000원을 상단으로 하는 박스권을 1월말 탈출한 후 9만원대로 뛰어올랐다. 하지만 9만3000원을 앞두고 공방이 이어지고 있다.

▶ 주식투자로 돈좀 벌고 계십니까?

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 문형민 기자 (hyung13@newspim.com)