'비과세'에 달러예금보다 금리 높아…보험 자체 매력도는 떨어져

[뉴스핌=정탁윤 기자] 달러 환율이 5년 9개월만에 1020원대로 떨어지는 등 올들어 달러 약세 상황이 지속되자 달러 환(換) 테크에 대한 관심이 높아지고 있다. 올해 하반기로 예정된 미국의 양적완화 종료 이후 달러화 강세 전환을 감안했을때 지금이 달러화 투자의 적기라는 판단에서다.

특히 달러 예금보다 금리가 높은 달러 보험도 새삼 주목받고 있다. 달러 약세기마다 인기를 끌었고 현재 AIA생명만이 판매하고 있다.

강명수 AIA생명 방카슈랑스부 부장은 "달러 보험은 자산가들의 경우 이종통화 보유목적으로, 비자산가들의 경우 자녀 유학 등 목적자금 마련을 위해 가입하는 경우가 대부분"이라며 "달러 예금보다 높은 금리와 비과세란 점에서 여러 달러상품 중 외화보험이 가장 매력적이라는 인식이 확산되며 최근 가입이 늘고 있다"고 말했다.

|

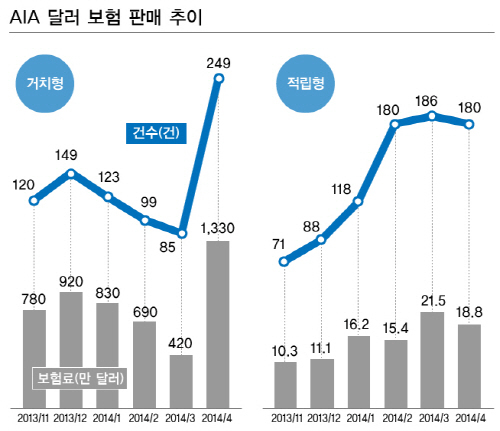

| 자료 = AIA, 그래픽=송유미 미술기자 |

적립형의 경우 매월 달러로 환전하여 적립하기 때문에 평균매입단가 하락효과(dollar-cost-average)로 환율 변동성을 줄일 수 있다. 반면 거치형(일시납)의 경우 한꺼번에 목돈을 달러로 환전하여 가입하기 때문에 환율이 최근같이 급락하게 되면, 수요가 갑자기 늘어나는 경향이 있다. 환율에 대한 민감도가 적립형에 비해 훨씬 크다.

거치형은 통화분산(통화 포트폴리오)을 통해 자산가치의 안정화를 꾀할 수 있는 장점이 있다. 여유 자금을 강세전환을 노리고 약달러로 보유하는 것이다. 1% 내외인 은행의 달러 예금보다 2배 이상 높은 확정금리(2.71%)를 받는 것도 장점이다. 여기다 은행 상품과는 달리 10년 유지시 비과세 혜택이 있는 것도 매력이다.

적립형 달러보험의 경우 매월 소액으로 자녀 유학이나 어학연수, 해외 은퇴이민, 해외여행 등에 필요한 자금 마련에 유용하다. 환율 하락기에는 달러 추가납입도 가능하고, 환율 상승기에는 중도인출을 통한 환차익도 기대할 수 있다. 보험 계약을 유지하는 전제하에 해약환급금의 50%내에서 연 4회까지 수수료 없이 중도 인출이 가능하다. 역시 비과세 혜택도 누릴수 있다.

다만 이 같은 달러 보험에 대한 적절한 가입 타이밍이 언제냐에 대해서와 달러 보험 자체에 대한 투자 매력도에 대해서는 이견이 있다.

하나은행 이형일 PB사업본부장은 "예전에는 많이 권유했는데 지금은 안한다. 지금 대세는 아니다"라며 "지금은 달러에 베팅할 때는 아니다. 가능한 한 리스크를 헷지하는 것이 맞다"고 조언했다.

[뉴스핌 Newspim] 정탁윤 기자 (tack@newspim.com)